Si usted es un lector habitual de nuestro newsletter podrá haberse dado cuenta que nuestras notas de estrategia han estado enfocadas durante el último tiempo en los mercados internacionales, lo cual no es casualidad, ya que nuestro objetivo ha sido potenciar la amplia gama de alternativas y oportunidades de inversión, además de la asesoría que tenemos a disposición de nuestros clientes en esos mercados.

Eso no significa que hayamos descuidado nuestras propuestas locales, pero entendemos que, dada la falta de visibilidad y la mayor volatilidad de los activos locales, es nuestra responsabilidad promover una mirada más integral, diversificada y con enfoque global para la gestión de inversiones.

Dicho eso, creemos que puede ser un buen momento, para reevaluar oportunidades en los mercados locales

La primera vuelta presidencial nos dejó algunas “sorpresas”. El hecho de que Kast y Boric pasaran a la segunda vuelta fue el resultado consensuado de la primera ronda y el que prácticamente todas las encuestas mostraban. Sin embargo, la ventaja cercana al 2% que obtuvo Kast fue menos consensuada y es una de las razones de porque el mercado lo tomo de forma positiva, ya que le proporciona un impulso adicional para comenzar la carrera de la segunda ronda (algo que probablemente se reafirme en las primeras encuestas).

La principal sorpresa en las elecciones presidenciales fue el hecho de que Parisi quedó en tercer lugar, derrotando tanto a Sichel como a Provoste, los candidatos de las coaliciones políticas tradicionales. Si bien es difícil identificar a Parisi dentro del espectro político, sus votantes ahora se vuelven clave para definir al ganador en segunda vuelta.

En principio, las principales iniciativas de Parisi tienen una mayor similitud con Kast que con Boric, incluyendo como ejemplos, los temas migratorios, su propuesta de generar eficiencias en el gasto público con el fin de reorientar recursos a pensiones, salud y educación, su idea de bajar el impuesto de sociedades y diferenciarlo en función del tamaño de la empresa, o el hecho de que a pesar de una mayor regulación cree en el sistema privado de pensiones basado en cuentas de capitalización individual. Dicho esto, la “transferencia de votos” nunca ha sido lineal en elecciones pasadas y, en consecuencia, será muy importante monitorear en las próximas semanas hacia dónde se dirigen estos votantes.

Ahora bien, en términos más agregados creemos que las principales sorpresas positivas vinieron por el lado de las elecciones legislativas, con la centro-derecha ganando un terreno significativo y alcanzando el 50% del Senado. Una de las principales interrogantes previo a las elecciones era si la centro-derecha podría retener un tercio de los escaños en ambas cámaras. Las elecciones de mayo de 2021 de alcaldes, gobernadores y constituyentes habían implicado un fuerte retroceso en términos de representación para la coalición de gobierno. Sin embargo, esta vez el resultado fue el contrario, con la centro-derecha ganando terreno, obteniendo el 50% de los escaños en el Senado y el 44,5% de los escaños en la cámara baja. En este último caso, sin incluir el 3,9% obtenido por el Partido de la Gente.

Tener un congreso equilibrado es muy importante, y más en este contexto, pues cualquier cambio a las reglas que determinan el trabajo de la convención constitucional requiere dos tercios en el Congreso (una reforma constitucional) para ser aprobado. Como señal, también es positiva una mayor representación del centro-derecha, que lleve a un equilibrio de fuerzas dentro del congreso también pensando en el futuro gobierno.

¿Qué sigue ahora? Probable moderación para buscar el centro. Creemos que el mercado dará la bienvenida a esta moderación, ya que podría reducir la incertidumbre de cara al futuro. Señales en este sentido se han percibido durante la semana, por ejemplo, en el ajuste de los equipos económicos de ambos candidatos, aunque de momento sin propuestas muy concretas que permitan sacar mayores conclusiones.

Vamos a la estrategia

¿Cómo debería reaccionar el mercado? En principio la reacción fue bastante positiva, aunque se ha ido diluyendo con el paso de los días, explicado también por un entorno internacional menos amigable. Pero más allá de la volatilidad de corto plazo, creemos que el mercado debería interpretar estos resultados de manera positiva, y se justica hacerlo. La confirmación de una segunda vuelta de Kast-Boric elimina algunos de los riesgos de cola que estaban incrustados en la elección (como no tener candidatos de derecha en la segunda vuelta, por ejemplo), mientras que los resultados de la elección parlamentaria (la mayor sorpresa positiva), es positivo no solo como signo político, sino también porque probablemente moderaría las acciones de las otras dos fuerzas que coexistirán de cara al futuro: el Ejecutivo y la Convención Constitucional.

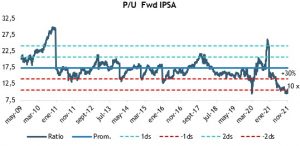

Este nuevo escenario debería desencadenar una nueva calificación de las acciones chilenas. Hay que entender que las acciones chilenas arrastran un “prima de riesgo político institucional” significativa que nos tiene cotizando actualmente a valoraciones altamente descontadas, con su P/U de 12M fwd en torno 10x y su ratio P/BV en 1.2x. Estas cifras se comparan con los promedios históricos de 10 años de 16,9x y 1,74x, respectivamente. Si bien no creemos que el mercado regrese a esos niveles de múltiplos, una nueva calificación al punto medio de los promedios históricos (-1ds), implicaría un retorno de más del 30% basado en ambos múltiplos.

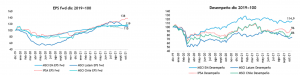

Por lo demás, estamos con una buena visibilidad corporativa (con las dudas razonables de cara a 2022). El IPSA se encamina a mostrar un crecimiento de más de 20% de utilidades desde fines de 2019 (vs el 15% de EM), mientras que tenemos un 30% menos de rentabilidad.

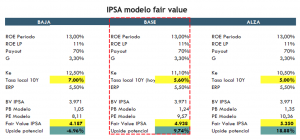

Por ahora preferimos seguir siendo conservadores en el múltiplo objetivo, porque creemos que de alguna forma el mercado a falta de “visibilidad de largo plazo”, se ha dedicado a valorizar el “día a día” en función de cómo se muevan las tasas de interés. En ese sentido, una tasa soberana a los niveles actuales (hoy al 5,6% a 10 años), ya es consistente con un IPSA en niveles más cercanos a 5.000 puntos (que es en la práctica lo que el mercado puso en precios antes de las corregir en los últimos días), mientras que una tasa en torno al 5,0% (niveles que consideramos más fair value), debería ser consistente con un alza de casi 20% en el IPSA, para nuestro caso alcista (considerando los niveles actuales en torno a los 4.500 puntos)

Bajada de inversión

Hoy tenemos en FYNSA 2 fondos financieros con los que podemos exponernos al escenario expuesto:

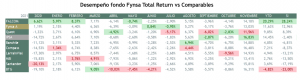

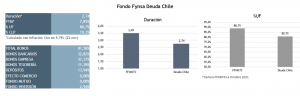

En renta variable local el Fondo Fynsa Total Return y en renta fija local el fondo Fynsa Deuda Chile.

Si bien la dirección final del mercado estará determinada en última instancia por el resultado de la segunda ronda, es probable que la mejora del mercado a corto plazo sea impulsada por la mejora del sentimiento.

En renta fija local, las tasas base tendrían espacio para ajustarse por lo menos unos 50 pb adicionales, sobre todo en la parte más larga de la curva, también considerando el retroceso del cuarto retiro de fondos previsionales, con lo que el desempeño de la renta fija local debería extender las mejoras ya vistas en semanas previas. En ese sentido el Fondo Fynsa deuda Chile ofrece hoy una atractiva relación riesgo retorno.

Humberto Mora

Estrategia e Inversiones