En efecto el grafico N°1 muestra los cambios en los componentes real y de inflación de los rendimientos nominales a 5, 10 y 30 años para EE. UU., la zona del euro y el Reino Unido durante las últimas dos semanas. Como puede verse, una parte del aumento de los rendimientos reales se ha producido a expensas de los precios de inflación en EE. UU.

Acá es donde uno puede hacer el primer contrapunto. Este comportamiento de mayores rendimientos reales y menor inflación negociada generalmente corresponde a la percepción del mercado de un endurecimiento de la política monetaria, algo que probablemente sea demasiado temprano en el ciclo para que muchos bancos centrales lo consideren (de hecho, el BCE destacó explícitamente los rendimientos reales como algo a monitorear y el propio presidente de la FED entrego un mensaje bastante acomodaticio en su comparecencia frente al Congreso de EEUU esta semana)

Si bien el reciente aumento de los rendimientos reales no ha sido tan grande como para provocar un retroceso de los bancos centrales, uno pudiese suponer que hay niveles más allá de los cuales lo harán.

Hemos sostenido que un alza gradual de las tasas era esperable dada la recuperación primero de las expectativas de inflación y en lo más reciente del crecimiento, dado el avance del proceso de vacunación, pero no así la velocidad con la que se alcanzaron niveles que podrían considerase más fair value para fines 2021. En definitiva, es la velocidad del movimiento más que la trayectoria lo que estresa al mercado.

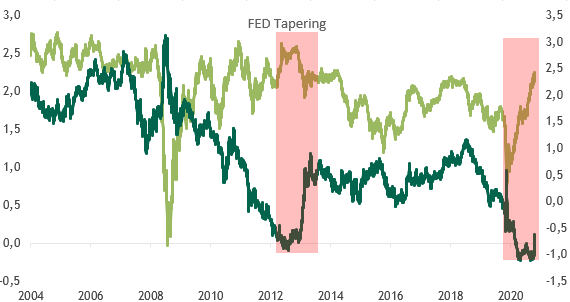

Cuando la FED dio señales de normalización en 2013 (ósea 4 años después de la crisis financiera), las expectativas de inflación estaban más cercanas al 2,5% y ya llevaban un tiempo consolidadas sobre 2,0%. Hoy las mismas apenas superan el 2,0%, considerando además que hoy se apunta a un objetivo promedio de inflación del 2,0%, lo que significa mayor tolerancia a cierta persistencia inflacionaria. (ver gráfico N°2)

Por lo demás, el “taper tantrum” de 2013 obedeció a una comunicación explicita de la FED de comenzar a retirar el estímulo post crisis financiera (ralentizar las compras de activos en una primera etapa), y nada de eso tenemos hoy. Si bien es cierto, que se están creando las condiciones para un proceso reflacionario, dado el masivo estímulo monetario y fiscal, también es cierto que estamos en una etapa de recuperación economía bastante temprana y no exenta de riesgos.

Gráfico N°1: Descomposición de la liquidación de rendimiento nominal durante las dos últimas semanas; en pb

Gráfico N°2: tasas reales y breakeven de inflación 10y US