La abundante liquidez significa que existe “mucho efectivo que puede comprar la caída”, por lo que dudamos que cualquier corrección en los activos de riesgo vaya demasiado lejos. Una vez que podamos mirar más allá de esta nueva ola de la variante Delta, puede haber aguas más tranquilas por delante y, por lo tanto, este parece un buen momento para construir y mantener posiciones, con la mirada puesta en el mediano plazo en lugar de sobre reaccionar a la volatilidad de los precios a corto plazo.

- Seguimos viendo que la economía mundial se acelera en el segundo semestre de 2021, a medida que se desvanecen los vientos en contra de la pandemia y se normaliza la actividad del sector de servicios.

- El debate reciente se lo ha tomado el riesgo de inflación. El aumento de los precios de las materias primas, los problemas de las cadenas de suministro (como los semiconductores), la disminución del comercio mundial y las rigideces comerciales resultantes de las restricciones de Covid, (además de un tema de base de comparación), se citan como razones del aumento de la inflación, muchas de las cuales tienen características “transitorias”.

- Si bien es esperable que la Fed se plantee comenzar a reducir su QE en los próximos meses dada la caída de los niveles de desempleo y el aumento de la inflación, este proceso será muy gradual y de ahí en más, pueden pasar muchos meses más antes de que suban las tasas de interés. Hoy sería totalmente contraproducente una retirada anticipada de los estímulos, ya que la reducción de la liquidez provocaría una caída en los precios de los activos, obstaculizará la confianza del consumidor (ya mermada) y contraerá aún más el crecimiento económico.

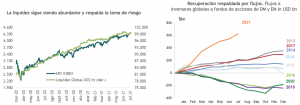

- Los riesgos para la recuperación son otra ronda del virus, que es poco probable dado los avances del proceso de vacunación. Una crisis crediticia en un mundo muy apalancado también aparece como un problema potencial, pero difícil de imaginar dada la liquidez de la economía. Esa liquidez se ve reforzada por el crecimiento de 4 trillones de dólares en la oferta monetaria.

- ¿Está sobrevalorado el mercado? Sí, pero no tanto como en otros ciclos más especulativos y las acciones todavía ofrecen un alto premio respecto a tasas base. Por lo demás, la visibilidad de resultados corporativos ha mejorado muchísimo, con una recuperación de las utilidades a nivel global (MSCI World) que se acercaría al 45% en 2021.