Después de que la inflación estadounidense sorprendiera a la baja por primera vez en 18 meses, los mercados han seguido recuperando terreno, apostando a que la política monetaria estadounidense será menos exigente. Si bien son buenas noticias, los inversores no deben dejarse llevar, ya que “un pivote” adecuado de la Reserva Federal aún no está sobre la mesa.

Es cierto que el índice de precios al consumidor de EE.UU. subió “solo” un 8,5% interanual en julio, por debajo del 9,1% de junio y por debajo del 8,7% esperado. El IPC subyacente también aumentó un 5,9% interanual sin cambios, cuando se esperaba que aumentara un 6,1%. Mensualmente, el IPC se mantuvo estable, la primera vez que no ha aumentado desde junio de 2020.

Dichos acontecimientos aumentan las probabilidades de que la inflación haya tocado techo, o lo haga pronto. Eso, a su vez, implica una Fed menos agresiva, lo que puede ralentizar el ritmo del ajuste monetario. En nuestra opinión, eso significaría aumentar la tasa de política en “solo” 50 pb en la próxima reunión, en lugar de otros 75 pb. Sin embargo, hay razones para pensar que es demasiado pronto para apostar a que la Fed detenga las subidas de tasas o reduzca su programa de ajuste cuantitativo.

Demasiado pronto para valorar “el pivote” de la Fed

A comienzos de julio señalamos que existía cierto margen para un alivio de los temores más agudos del riesgo de recesión que se descontaban principalmente en la renta variable VER ACÁ.

Si bien creemos que existen amplias presiones hacia un crecimiento más lento, también creemos que la rotación del gasto en bienes al gasto en servicios significa que la debilidad del sector manufacturero probablemente exagera el estado de la economía en general en relación con tiempos más normales. Los datos recientes han respaldado esa noción, con importantes sorpresas al alza en los datos de actividad tanto en el ISM de servicios como en las nóminas.

En este contexto, las mejores noticias de crecimiento pueden proporcionar cierto “colchón” para los activos de riesgo y ayudan a explicar por qué las acciones han seguido subiendo incluso cuando los rendimientos de los bonos soberanos han estado aumentando últimamente. Si bien esto puede retrasar y diluir el impacto de deshacer el pivote de la Fed, esa relajación del crecimiento tiene límites claros. Parte del alivio del crecimiento que hemos visto últimamente ha sido claramente impulsado por la relajación sobre el riesgo de la Fed.

Y es acá donde vemos el principal problema. Cuanto más sólida sea la perspectiva de crecimiento, más tendrá que inclinarse la Fed contra la relajación de las condiciones financieras. Si las acciones suben aún más, en última instancia eso significará que las tasas también tendrán que subir más, lo que deberían limitar el potencial de una recuperación adicional al menos para el corto plazo.

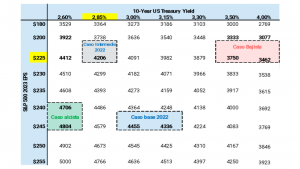

A 4.200 puntos (caso intermedio 2022) el S&P 500 está en niveles bastante “fair value” para la realidad actual de tasas de interés y expectativas de crecimiento de utilidades. A medida que los riesgos de recesión “retroceden en el margen”, el espacio para que las tasas continúen cayendo es limitado y más bien el balance de riesgos se inclina al alza (estimamos niveles fair value para el treasury 10 en niveles más cercanos al 3.0%) y por otro lado el espacio para revisiones al alza en las utilidades corporativas es bastante limitado, por no decir derechamente nulo, toda vez que un EPS 2022 de $225 por acción para el S&P 500, ya incorpora un crecimiento de casi 10% en las utilidades (demasiado optimista en nuestra opinión). Así las cosas, recuperaciones mucho mayores a las vistas hasta ahora en la renta variable (caso base 2022e 4.400 puntos), ya no se ajustarían a fundamentales y ponen en un problema a la FED.

Pronóstico del S&P 500 para fines de año 2022 basado en ganancias por acción estimadas para 2023, rendimiento del Tesoro a 10 años; yield gap del 2,5%

El alza de la renta variable, compresiones de spreads, caídas del dólar y menores presiones de tasas de interés, contribuyen a condiciones financieras más laxas, que pondrán más cuesta arriba una convergencia inflacionaria de mediano plazo. En este sentido, no es casualidad que la mayoría de las intervenciones de personeros de la FED de los últimos días, incluso después de la sorpresa a la baja en el dato de inflación de julio, tengan un denominador común: “La inflación sigue siendo demasiado alta” y “que es demasiado pronto para declarar la victoria en la lucha contra la inflación”.

Con todo, los últimos acontecimientos aumentan las probabilidades de que la inflación haya tocado techo, o lo haga pronto y con eso mantenerse más lejos de los mínimos del mercado, pero creemos que es demasiado pronto para que el mercado opere en un “pivote completo de la Fed”. Condiciones financieras más laxas podrían reactivar las expectativas de inflación, así que, cuidado con lo que deseas…

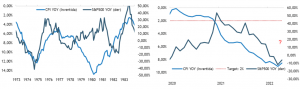

En la década del 70, el peak de inflación fue la señal de compra para las acciones. ¿Se repetirá esta vez la historia, pero sin recesión?