Como hemos mencionado en informes anteriores, históricamente la inflación máxima impulsó un alivio de los activos de riesgo y el mercado de bonos, siempre que no se produjera una recesión. En promedio, las acciones han disminuido con el aumento de la inflación y acercándose al peak, pero pueden rebotar más allá de los máximos previos, especialmente si se evita una recesión y las acciones claramente superan a los bonos en este escenario. En otras palabras, si el crecimiento se mantiene lo suficientemente fuerte, el cambio en el impulso de la inflación puede señalar un punto mínimo del mercado. Sin embargo, el riesgo de caídas en la renta variable sigue siendo elevado si se materializa una recesión y la renta variable puede permanecer bajo presión durante otros 6 meses más o menos después del peak de inflación: en promedio, el punto mínimo en los datos de actividad se produce entre 6 y 8 meses después de que la inflación haya alcanzado su punto máximo.

El camino para las tasas de EE.UU. a 2 años estuvo claramente sesgado a la baja, con la tasa de los fondos federales cayendo en 7 de los 11 casos de inflación máxima desde la Segunda Guerra Mundial. Con la inflación alcanzando niveles mucho más altos, el riesgo de persistencia de la inflación hoy es mayor, lo que podría significar una continuación del endurecimiento por parte de la FED a pesar de la caída de la inflación y el persistente riesgo de recesión (por lo demás reafirmado en las minutas publicadas esta semana).

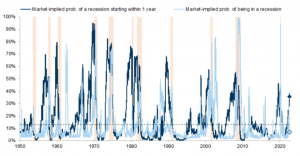

De hecho, la probabilidad implícita en el mercado de una recesión en EE.UU. en los próximos 12 meses se ha mantenido elevada (ver gráfico N°1), mientras que la probabilidad implícita de estar en recesión en los activos de riesgo ha disminuido drásticamente (ver gráfico N°2), a medida que los mercados se han recuperado. En otras palabras, los mercados han desvanecido el riesgo de una recesión inminente, pero los riesgos latentes siguen siendo elevados.

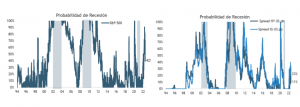

Fuente: Fynsa Estrategia; Bloomberg

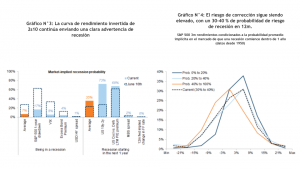

Fuente: Fynsa Estrategia; BloombergMientras tanto, la curva de rendimiento de EE.UU. sigue profundamente invertida y aún apunta a riesgos persistentes de recesión (ver gráfico N°3). Además, la señal del cambio implícito a 12 meses en la tasa de fondos federales está distorsionada ya que los mercados están valorando grandes aumentos de tasas hasta el final de este año, antes de que comiencen los recortes el próximo año; históricamente, los mercados que fijan los precios de los recortes de la Fed son más consistentes con el riesgo elevado de recesión que desencadena un Banco Central más restrictivo.

Y los mercados bajistas de acciones generalmente terminan con una curva de rendimiento que se empina y que coincide con una caída final de acciones; sin esa señal, el riesgo de caída sigue siendo elevado. Como consigna un reciente informe de Goldman Sachs, si la probabilidad de una recesión en los próximos 12 meses está por encima del 40 %, el riesgo de correcciones es más alto de lo normal: los niveles actuales están en el 37%. (ver gráfico N°4).

Una reflexión final a propósito del concepto de moda hoy en los mercados: el “pivote de la FED”. En este sentido, la experiencia de 2019 es interesante ya que los mercados cayeron fuertemente el 4T18, porque la FED pretendía seguir subiendo las tasas de interés en 2019 a un terreno restrictivo (que estaban al igual que ahora en terreno “neutral”), además de comenzar la reducción del balance. Pues bien, eso nunca ocurrió, la caída de los mercados terminó por inclinar la balanza hacia de flexibilización, las expectativas de inflación a largo plazo cayeron tan bajo con al 1,6% y la FED logró evitar una recesión con un “giro efectivo” de política (bajando 75 pb las tasas en 2019). Luego llegó la recesión del Covid-19, pero esa es otra historia.

La realidad hoy es bien distinta. Si bien las expectativas de inflación implícitas en el mercado de bonos se han moderado, la inflación efectiva sigue siendo elevada, y a diferencia de 2019, donde la recuperación del mercado coincidió con un giro pronunciado de las tasas a 2 años (adelantando evidentemente que la FED bajaría las tasas de interés), lo que tenemos hoy es que los activos de riesgo se han recuperado sustancialmente, mientras que las tasas de interés si bien no han marcado nuevos máximos, tampoco muestran una mayor inclinación a caídas, lo que mantiene la curva de rendimiento invertida. (ver gráfico N°5).

Con todo, a menos que la narrativa de la inflación máxima se confirme tanto por los datos como por un pivote moderado de la Fed, creemos que el riesgo de un regreso de shock de tasas y los temores de recesión pueden pesar nuevamente sobre el apetito por riesgo.