La última vez que escribimos del dólar fue a comienzos de este año, cuando el dólar era 13% más barato que hoy. Nuestra tesis alcista se sustentaba básicamente en una reserva federal que iría muy delante del resto de los bancos centrales DM en términos de normalización monetaria (especialmente Europa), y que, por lo tanto, los diferenciales de tasas se inclinarían aún más a favor del dólar. Ver AQUÍ

Es cierto, nos ha sorprendido el orden de magnitud de la apreciación del dólar (a nivel local eso es doblemente cierto), pero entendamos que la tendencia alcista del dólar se ha ido retroalimentando evento tras evento, desde la guerra en Ucrania, los cierres en China, las mayores sorpresas inflacionarias en EE.UU. y más recientemente los temores de recesión, especialmente en Europa.

Para efectos pedagógicos creo que es bueno saber de qué hablamos cuando nos referimos al dólar a nivel global, que básicamente es la canasta que mide el índice U.S. Dollar index, (DXY Index), que es más comúnmente usado a diario, a diferencia otras medidas como, Federal Reserve’s trade-weighted dollar index (dólar ponderado por comercio).

El U.S. Dollar index, lo componen principalmente “monedas duras”, donde solo el Euro es prácticamente el 60% del índice, lo sigue el yen japones con cerca de un 14% de ponderación y la libra esterlina, con 12%.

Podrán comprender entonces, que, con una guerra en Europa, con el BCE (Banco Central Europeo) prácticamente “atrapado” en términos de política (a pesar de que Europa tiene tanta inflación como EE. UU.), no es casualidad de que el euro este “peleando” la paridad contra el dólar. Lo del yen japones también es llamativo una moneda tradicionalmente de “refugio”, pero que se ha depreciado sustancialmente frente al dólar este año (-16%), esto en un contexto de una política monetaria de control de la curva de rendimiento por parte del Banco Central japones, que por supuesto ha acentuado los diferenciales de tasas en favor del dólar. (ver gráfico n°1 y n°2).

Otro factor muy relevante para considerar es la liquidez. Recordemos que la FED no solo esta subiendo las tasas de interés, sino también, reduciendo su balance, que no es otra cosa que retirar dólares del mercado, lo mismo están haciendo otros bancos centrales desarrollados. (ver gráfico n°3 y n°4).

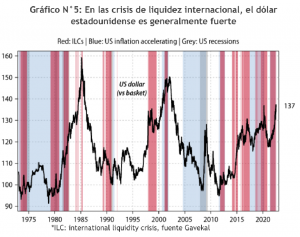

Como platea un reciente informe de Gavekal, lo que podemos estar enfrentando es una crisis de liquidez (ver gráfico n°5). El dólar estadounidense es la moneda en la que se obtienen préstamos internacionales con mayor facilidad. Si es excesivamente fácil y barato pedir prestado en dólares estadounidenses durante un período prolongado, es decir, si las tasas reales de las letras del Tesoro de EE. UU. Son negativas por un largo tiempo, los inversionistas extranjeros se endeudarán fuertemente en dólares estadounidenses, creando de hecho una posición corta masiva en la moneda estadounidense.

Y si los prestatarios extranjeros acumulan una posición corta masiva en el dólar estadounidense, algún día sucederá algo (por ejemplo, un fuerte aumento en el precio del petróleo) que desencadenará una ola de cobertura de posiciones cortas. Y esto hará subir el tipo de cambio del dólar estadounidense, provocando aún más cobertura de posiciones cortas.

Esto es lo que estamos viendo hoy: La crisis de liquidez actual no sería más que un intento de cubrir una posición corta históricamente grande en el dólar estadounidense. El resultado es un cambio marcado en el precio relativo del dólar estadounidense frente a las monedas del resto del mundo. Esta revisión de precios no tiene nada que ver con los valores fundamentales de las monedas afectadas y todo que ver con el posicionamiento del mercado, que a su vez es el resultado de las políticas ultra laxas seguidas por la Fed y otros banqueros centrales durante la última década y más.

Los acontecimientos más recientes, como las mayores sorpresas de inflación en EE. UU., que dejan el camino despejado para que la FED realice una nueva alza de 75pb en su reunión de fines de este mes, y la inversión de la curva de rendimiento (aumentando los riesgos de recesión), solo pueden terminar en un dólar más fuerte en adelante, así que la perdida de la paridad en el euro puede ser solo cuestión de tiempo.

Esto es relevante, porque como comúnmente ocurre en estos casos, la perdida de niveles tan importantes (algunos les llaman “psicológicos”) suelen traer aparejando mayor volatilidad. Técnicamente si el Euro pierde consistentemente la paridad frente al dólar no hay referencias de peso hasta el rango de 0,85 – 0,90, lo que potencialmente podría traducirse entre un 8% y 10% adicional de apreciación del dólar, hasta sus máximos en 120.

Una reversión de esta tendencia solo es esperable hacía del 4T22 (salvo por supuesto un fin de la guerra en Ucrania), donde probablemente ya la inflación comience a ser un tema de menor preocupación y por consiguiente darle a la FED cierto margen de maniobra para ir “recalibrado la política monetaria”.

Respecto al dólar en Chile tras la intervención cambiaria anunciada por el banco central, es esperable cierta convergencia al desempeño de comparables internacionales. Si el tipo de cambio estuviese más alineado a sus comparables el valor justo debería estar más cerca de los $900.