La semana pasada argumentábamos que la mayor parte del ajuste de la renta variable en lo que va del año es compresión de múltiplos, dadas las mayores tasas de interés y que creíamos que las fuerzas que empujaron a la baja los precios de las acciones podrían comenzar a disminuir: la guerra en Ucrania ya no parece probable que se convierta en un conflicto más amplio; el número de nuevos casos de Covid en China sigue disminuyendo, lo que ha permitido una mayor apertura de la economía; y la inflación mundial podría estar tocando techo. Ver (https://www.fynsa.cl/newsletter/estrategia-3/).

Ahora bien, los mercados de riesgo se han seguido vendiendo durante esta semana y los bonos del gobierno han subido (tasas han caído). Estos movimientos del mercado son consistentes con las percepciones por parte del mercado de una mayor probabilidad de recesión.

La pregunta que sigue entonces es… ¿Cuánto de una recesión están valorando los mercados?

Reconociendo que no existe una manera perfecta de inferir las probabilidades de recesión a partir de los precios de mercado, examinar una variedad de enfoques en todas las clases de activos puede ser de mayor ayuda, como consigna un reciente informe de JP Morgan.

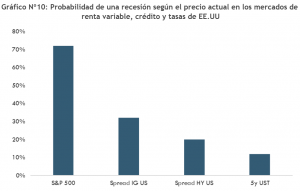

Acciones: la forma más sencilla de evaluar cuánto se incluye en el precio de una recesión en EE. UU. es utilizar la caída promedio del 26% en el índice S&P500 durante las últimas 11 recesiones (ver gráfico N°1). Hasta el momento, el S&P500 ha caído un 18,6 % desde su punto máximo (hasta el 19 de mayo), por lo que los mercados de valores cotizan un 18,6/26 = 72% de probabilidad de recesión. (ver gráfico N°2).

Fuente: Fynsa Estrategia; Bloomberg; JP Morgan. Las barras azules corresponden a recesiones.

Fuente: Fynsa Estrategia; Bloomberg; JP Morgan. Las barras azules corresponden a recesiones.Crédito: El nivel promedio de spreads IG durante las recesiones (las últimas seis) es de 250 pb, y el nivel promedio fuera de la recesión es de 100 pb (ver gráfico N°3). En este caso, la recomendación es utilizar promedios en lugar de máximos y mínimos, debido al comportamiento extremo de los diferenciales de crédito posteriores a Lehman, lo que sesga el historial de datos relativamente limitado, especialmente para el crédito de alto rendimiento.

Los spreads IG US se han ampliado considerablemente en las últimas semanas y se ubican en 148 pb sobre los bonos del tesoro al 19 de mayo (en torno a sus promedios históricos). Esto sugiere que el precio de los mercados de crédito IG tiene una probabilidad de (148-100) / (250-100) =32% de recesión en EE. UU. (ver gráfico N°4).

Fuente: Fynsa Estrategia; Bloomberg; JP Morgan. Las barras azules corresponden a recesiones.

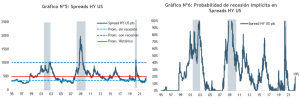

Fuente: Fynsa Estrategia; Bloomberg; JP Morgan. Las barras azules corresponden a recesiones.En tanto, los spreads HY US se han ampliado a 480 pb sobre los bonos del tesoro. Esto se compara con un nivel promedio de recesión de spreads HY (en las últimas tres) de 1000 pb y un nivel promedio fuera de la recesión de 350 pb. (ver gráfico N°5). El mismo cálculo sugiere que los diferenciales HY de EE. UU. tienen un precio de (480-350) / (1000-350) = 20 % de probabilidad de recesión. En otras palabras, el crédito HY de EE. UU. parece tener una probabilidad mucho menor de recesión en relación con el crédito IG de EE. UU. (ver gráfico N°6).

Fuente: Fynsa Estrategia; Bloomberg; JP Morgan. Las barras azules corresponden a recesiones.

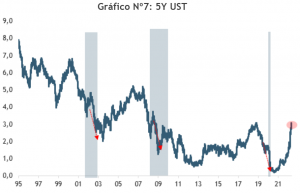

Fuente: Fynsa Estrategia; Bloomberg; JP Morgan. Las barras azules corresponden a recesiones.Bonos de gobierno: Si usamos como referencia los rendimientos a cinco años del tesoro americano, estos cayeron en promedio 200 pb en durante las últimas tres recesiones (medido desde el máximo en los meses anteriores al inicio de la recesión hasta el mínimo durante la recesión) (ver gráfico N°7). Eso se compara con una caída de alrededor de 24 pb en los rendimientos del Tesoro a 5 años desde el máximo del 6 mayo al 19 de mayo. Esto sugiere que el mercado del Tesoro está cotizando alrededor de 24 pb/200 pb = 12% de probabilidad de una recesión en EE. UU, una probabilidad baja a lo que sumaría que la pendiente de la curva aún es positiva. (ver gráfico N°8 y N°9).

Fuente: Fynsa Estrategia; Bloomberg; JP Morgan.

Fuente: Fynsa Estrategia; Bloomberg; JP Morgan.En total, los mercados de renta variable de EE. UU. cotizan una probabilidad muy alta de recesión del 72%. El precio correspondiente de una recesión por parte de los mercados de crédito IG US supera el 30%, mientras que el crédito HY está valorando cerca de un 20% de probabilidad de recesión. En cambio, los mercados de tasas fijan precios de una probabilidad de recesión bastante baja del 12%, lo que crea una divergencia con los mercados de renta variable en particular. O bien los mercados de valores dan la razón y se produce una recesión, lo que induce a caídas mucho mayores en los rendimientos de los bonos, o los mercados de tasas dan la razón y se evita una recesión que induce una recuperación en los mercados de acciones.

Nuestra opinión sigue siendo que los mercados de renta variable están valorando demasiado el riesgo de recesión y que esa probabilidad para los próximos 6 a 12 meses, aunque creciente, es todavía baja y, por lo tanto, mantenemos una postura todavía a favor del riesgo.