Como hemos comentado en versiones anteriores, nuestra opinión es que 2022 será el año de una recuperación mundial total y el fin de la pandemia mundial, gracias al logro de una amplia inmunidad de la población y nuevas terapias. Creemos que esto producirá una fuerte recuperación cíclica, un retorno de la movilidad global y una liberación de la demanda reprimida de los consumidores (por ejemplo, viajes, servicios) y corporaciones (recuperación de inventarios, inversiones de capital y recompra).

Este entorno macroeconómico, es consistente con una normalización de la política monetaria, más en un contexto donde las presiones inflacionarias se mantienen altas.

Ahora bien, siempre es bueno preguntarse qué es lo que podría salir mal, y en este punto la estrategia cero covid de China y su impacto en las cadenas de suministro y la economía mundial aparece como un riesgo potencial para el escenario base.

Si bien Ómicron es mucho menos mortal que otras variantes de covid, sigue siendo lo suficientemente mortal como para causar escasez de servicios de atención médica en China, al menos en algunas regiones. La vacunación ha demostrado ser ineficaz para prevenir la propagación de Ómicron y, si bien ofrece protección contra la hospitalización, China todavía tiene alrededor del 20 % de la población que no está vacunada y se enfrentará a graves riesgos para la salud si Ómicron se generaliza.

Por lo tanto, el hecho que Ómicron ya esté inundando gran parte de la economía mundial y se propaga por Asia, especialmente China, la interrupción de la fabricación podría ser inevitable, temporal, pero enormemente disruptivo de todos modos.

Para aquellos que han olvidado la onda expansiva global del año pasado cuando China cerró sus puertos durante varios días, un recordatorio rápido: provocó un contratiempo sin precedentes en la logística y el envío global que no se ha resuelto hasta el día de hoy. Eso se debe a que China es la nación comercial más grande del mundo y su capacidad para mantener sus fábricas funcionando durante la pandemia ha sido crucial para las cadenas de suministro globales.

La paradoja de la agresiva estrategia “Covid-cero” de China es que, aunque ayuda a contener la propagación del virus, hacerlo suele requerir interrupciones o bloqueos significativos, ya que las autoridades limitan el movimiento de personas. Las repetidas pruebas obligatorias en ciudades enteras pueden interrumpir los negocios y la producción.

Por lo tanto, la forma en que se desarrolle el control del virus por parte de China será crucial en última instancia. Aquellas empresas cuyas cadenas de suministro están completamente ubicadas dentro de China pueden quedar aisladas por la estrategia de mitigación del país.

Así entonces, en la medida que el gobierno chino intente contener el brote de Ómicron con más bloqueos y cuarentenas en lugar de adoptar un enfoque de “vivir con Covid”, esto planteará riesgos a la baja para el crecimiento a corto plazo. El impacto en el consumo podría ser importante, aunque probablemente no tan grande como lo que sucedió en 2020.

Los efectos de las restricciones en China mientras el país mantiene su política de cero covid “están comenzando a afectar las cadenas de suministro en la región”

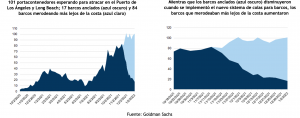

Como resultado del lento movimiento de mercancías a través de algunos de los puertos más concurridos e importantes del país, los cargadores ahora se están desviando a Shanghái, provocando los tipos de retrasos en cadena en el puerto de contenedores más grande del mundo que provocaron cuellos de botella de congestión masiva el verano pasado, que se tradujo en un número récord de portacontenedores esperando frente a la costa de California, un exceso que no se ha eliminado hasta el día de hoy.

Como consigna Goldman Sachs en su informe semanal de seguimiento de congestión de la cadena de suministro en EEUU, los portacontenedores que esperan atracar en los puertos de Los Ángeles y Long Beach aumentaron de 97 a 101 en el informe de la semana pasada (17 barcos anclados, 84 barcos aún más lejos de la costa).

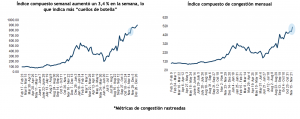

Y escala de congestión general permanece en el nivel ’10’ o “totalmente congestionadas”, ya que el índice semanal sigue reflejando máximos históricos en los niveles de congestión de la cadena de suministro.

Alcances de mercado y políticas

Lo más importante para EEUU, los mercados de capitales globales y la política monetaria de la Reserva Federal, que ha asumido un crecimiento mucho más fuerte en 2022, es que los brotes de Ómicron en China son riesgos a la baja para la demanda de consumo a corto plazo.

Sin embargo, es probable que el consumo se recupere rápidamente una vez que se levanten los bloqueos. De manera similar a lo que sucedió antes, estos impactos negativos probablemente serán transitorios y serán seguidos por una fuerte recuperación una vez que se levanten los bloqueos y las empresas vuelvan a abrir.

Aun así, la economía y los mercados no son “inmunes” a el estrés de las cadenas de suministro y, al igual que en 2021, la pregunta será cómo se compensa el aumento de los costos (inflación), y la desaceleración potencial del crecimiento y como esto podría afectar la opinión de la Fed sobre cuál es la respuesta política óptima. Si bien el enfoque de la Fed por ahora es claramente contener la inflación, la realidad es que gran parte de la inflación experimentada hoy está del lado de la oferta. Mientras tanto, si vemos una caída “sorprendente” en el crecimiento en los próximos meses, la Fed no tendrá más remedio que retrasar o al menos escalonar su ajuste, ya que lo último que puede permitirse es entrar en otra recesión.

Humberto Mora

Estrategia e Inversiones FYNSA