El comercio de reflación, que se produjo a medida que aumentaba la oferta monetaria y la economía de EE.UU. avanzaba hacia una recuperación pospandémica, implica que los inversores apuesten por un retorno de la inflación impulsada por el estímulo masivo bajo la presidencia de Joe Biden y un Congreso Demócrata. Esta dinámica ha provocado que las acciones sensibles al ciclo superen a las defensivas y que las acciones de valor superen a las acciones de crecimiento, junto con un repunte de los precios de las materias primas y el aumento de los rendimientos de los bonos largos.

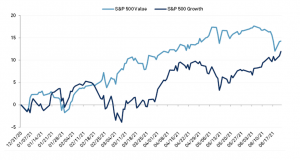

Pero después de que en la última reunión del 16 de junio la Reserva Federal indicara la posibilidad de subidas de tasas antes de lo esperado, el impulso de las acciones de valor sobre las de crecimiento se estancó, los rendimientos de los bonos gubernamentales a corto plazo subieron con fuerza y el valor y las acciones cíclicas se desplomaron.

Las acciones value, que tienden a tener una relación precio-ganancias baja, pero fundamentos sólidos, han subido hasta un 17.4% desde el comienzo de 2021, a medida que el comercio de reflación se arraigó mientras que los números de vacunación aumentaron y las muertes por COVID-19 disminuyeron. Esas acciones cayeron aproximadamente un 3,8% después de la reunión de la Fed.

Mientras tanto, las acciones de alto crecimiento tecnológico, que se habían recuperado durante el apogeo de la pandemia, pero fueron superadas por las acciones de valor durante la mayor parte de este año, repuntaron alrededor del 1,7% después de que se publicara el pronóstico de la Fed.

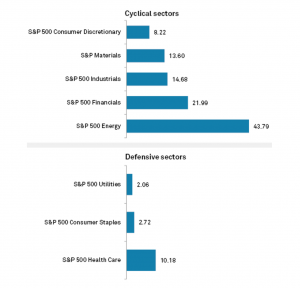

El comercio de reflación también ha sido una bendición para las acciones cíclicas, en particular los sectores de consumo discrecional, industrial, materiales, financiero y energético, que registraron un aumento promedio del 22,1% desde principios de este año. Las acciones cíclicas tienden a comportarse mejor durante una economía en auge y peor durante una en declive.

En comparación, las acciones defensivas, incluidas las de servicios públicos, bienes de consumo básico y atención médica, han aumentado poco menos del 5% en lo que va de año. Las acciones defensivas tienden a proporcionar ganancias y dividendos estables incluso cuando la economía está en declive.

Sin embargo, la fortaleza de los sectores cíclicos ha sido probada por el posible impulso inicial de la Fed de tasas más altas. Por ejemplo, el sector energético del S&P 500, que ha subido casi un 44% desde principios de año, se desplomó alrededor de un 6,7% después de la reunión de la Fed. Las acciones financieras, que subieron hasta un 30% desde principios de 2021, cayeron un 5,4% después de la reunión de la Fed.

El giro más agresivo de la Fed probablemente provocó una reversión a corto plazo hacia las acciones de crecimiento y mega capitalización, pero la rotación ya podría estar revirtiéndose y seguimos creyendo que las acciones de los sectores cíclicos son el mejor lugar para estar.

Por lo demás, a pesar de que la mayoría de los funcionarios de la Fed subieron sus pronósticos sobre el momento de las próximas subidas de tasas, la política monetaria ultra laxa de la autoridad monetaria, que incluye un compromiso continuo con tasas de interés cercanos al 0% y compras mensuales de US$120 billones en bonos del Tesoro y valores respaldados por hipotecas, se mantiene. En su lugar, el crecimiento económico sigue siendo fuerte y todavía persisten ciertos riesgos al alza en la inflación, antes de tender a moderarse para 2022.

Después de superar largamente el desempeño de las acciones de crecimiento, las acciones de valor han mostrado un desempeño inferior desde la reunión de la FED del mes de junio (%)

Desde comienzos de 2021 las acciones cíclicas han superado a las acciones defensivas

Fuente: S&P Globlal Market