En mis más de 30 años de trayectoria profesional en la industria financiera he sido testigo de crisis de distinto origen y naturaleza. Sin embargo, debo reconocer que pocas veces me había enfrentado a un panorama tan incierto y difícil de interpretar como el que vive nuestro país desde fines de 2019. Producto de los hechos ocurridos en octubre de ese año y, la posterior crisis sanitaria y económica provocada por el Covid 19, el Banco Central elaboró una medida de incertidumbre económica en frecuencia diaria, denominada “Twitter-Based Economic Policy Uncertainty Index for Chile”. Elaborado en base a información publicada en 15 cuentas oficiales de twitter de los principales noticiarios de televisión, escritos y radiales del país, con un alcance potencial de 25.7M de usuarios, su propósito es que los tomadores de decisiones cuenten con un indicador adicional a sus habituales herramientas de monitoreo. Sin duda, un instrumento necesario considerando la incertidumbre asociada a la pandemia y al proceso de cambios institucionales iniciados por el país.

En el afán de entender mejor este escenario y las medidas que se proponen desde la política para enfrentarlo, he leído con atención los programas de gobierno de los precandidatos de los dos bloques políticos que en los próximos días medirán sus fuerzas en las elecciones primarias. A ratos no parece fácil entender cómo, ante un mismo problema, sea posible encontrar soluciones radicalmente distintas, según sea el compromiso ideológico del partido o movimiento que apoya esa candidatura. Sin embargo, me ha llamado especialmente la atención las propuestas tributarias contenidas en algunos de estos programas.

Con un aparente desconocimiento de nuestro sistema tributario, se habla de recaudación comparativamente baja e insuficiente, carga tributaria injustamente distribuida y otros conceptos que reflejan un sesgo ideológico en el diagnóstico y en las propuestas.

Cualquier propuesta de modificación al actual sistema tributario debe considerar el respeto de ciertos principios esenciales, tales como la legalidad tributaria, la igualdad o equidad de los tributos, el carácter no confiscatorio de los mismos, la simplicidad que favorezca la recaudación y la suficiencia que permita proveer los recursos necesarios para financiar el gasto público.

Los candidatos manifiestan su intención de aumentar la recaudación entre un 5% a un 10% del PIB o más bien de 25% a 50% adicional a lo que hoy recaudamos. Surge entonces inevitablemente la pregunta: ¿qué tributos se piensa incrementar? ¿en qué montos? o ¿qué nuevas actividades económicas se pretende grabar?

Los fríos números indican que la recaudación de nuestro país equivale a un 20,7% PGB, en tanto el promedio de los países de la OECD es de un 33.8% (PGB), incluyendo en este porcentaje lo recaudado por IVA, impuestos a las personas, contribuciones, y seguridad social. Visto así, para cualquier lector imparcial puede parecer que existe aún espacio para disminuir la brecha tributaria que aparentemente existe con los países con los que nos comparamos.

Sin embargo, esta apreciación no es completamente cierta, entre otras razones, porque en los países OECD la seguridad social es de reparto (9,2% PGB), siendo la contribución de las personas al sistema, mayor a la que existe en nuestro modelo de capitalización individual (1,5% PGB chile).

Por lo mismo, y para antes de hacer este tipo de comparaciones, considero necesario hacer algunas precisiones sobre la información utilizada para estos cálculos. Así, por ejemplo, si excluyéramos, en el caso de Chile, la capitalización individual y, en el caso de la OECD, las de reparto, dado a que estos no pueden ser comparados, las cifras nos indican que nuestro país pasa a tener una recaudación de 19,6% (PGB) y la OECD un 25,1% (PGB) en promedio, por cierto, muy distante de los porcentajes y números que contienen estos programas.

Resulta entonces interesante revisar en detalle los impuestos que pagamos en Chile y ver si efectivamente existe un espacio que permita mejorar la recaudación.

De una simple lectura de los datos oficiales podemos concluir que en materia de IVA Chile se encuentra en el promedio, sin embargo, muy por sobre la media en el caso de los impuestos a las empresas.

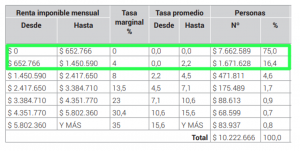

Donde existe una brecha importante en materia de recaudación es en el impuesto a las personas. Chile recauda por este concepto el equivalente al 1,4% del PGB mientras el promedio de los países de la OECD representa un 8.3% PGB. ¿Cómo se explica esta brecha?

Hay dos hechos que llaman la atención y que sirven para entender la baja recaudación de este tributo: uno es la extensión del tramo exento que equivale al 75% de los potenciales contribuyentes, el otro, es el origen de la recaudación, proveniente en un 60% de las personas ubicadas en los mayores tramos de la tabla del impuesto.

Considerando el actual escenario político y el clima ambiente, da la impresión de que no es realista pensar en disminuir la extensión del tramo exento y hacer tributar a personas de menores ingresos que no se sienten conformes con los servicios que presta el Estado, en materias como vivienda, salud y educación, entre otras.

En un año electoral no es de extrañar que el tema de nuestra sistema tributario vuelva a adquirir protagonismo. Considerando las propuestas en esta materia y una larga lista de “derechos sociales” que existe consenso en garantizar, parece evidente que el país se verá enfrentado a mayores presiones presupuestarias, producto de la necesidad de financiar estas demandas. Los programas de los candidatos echan mano a una serie de propuestas poco novedosas y cuya implementación puede tener efectos insospechados. En esa línea se habla de un aumento del royalty minero, impuesto a las ganancias de capital, impuestos a alimentos dañinos para la salud, eliminación de exenciones y otros, cuya equidad, eficiencia, simplicidad y suficiencia habrá que evaluar.

Sin embargo, en esta discusión parece prudente no olvidar que estamos insertos en un mundo global, competitivo, donde los países compiten por atraer nuevos capitales y los inversionistas disponen de libertad para tomar las decisiones que les resulte más convenientes. En este ambiente crispado que vive el país, dominado a ratos por los slogans y las consignas, parece prudente reflexionar con calma sobre este y otros asuntos de especial importancia para el país que queremos construir.

Francisco Muñoz

Socio – Director Comercial FYNSA