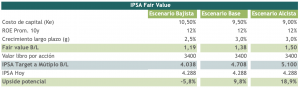

Nuestro escenario considera un target IPSA de 4.700 puntos. Sustentamos nuestras proyecciones en un escenario relativamente conservador en términos de valorizaciones, entendiendo que el escenario local seguiría siendo desafiante dado el proceso constituyente en curso y la elección presidencial de noviembre próximo, pero que dada la magnitud y sincronización de los estímulos monetarios y fiscales, valorizaciones ya bastante descontadas y un escenario internacional favorable (incluida la recuperación de los precios de commodities clave), compensaría parte de los riesgos políticos electorales internos.

De cara al resto de 2021 e incorporando la nueva información disponible, hay razones para ser un poco más optimistas (o si prefiere “menos pesimistas”).

- Si bien reconocemos que algunos factores de incertidumbre seguirán presentes, después de los resultados de las primarias presidenciales del último fin de semana, donde los discursos más extremos fueron derrotados y las ideas de defender las instituciones se tienden a imponer, creemos que se abre cierto espacio para enfocarse más en la reactivación económica, la reapertura comercial y la mejora en las utilidades de las compañías. Así, podríamos tener un par de meses un poco más tranquilos (previo a las elecciones presidenciales) que le permitirían al IPSA revertir parte del fuerte castigo incorporado en las valorizaciones, porque disminuirá en el margen el castigo político y se podrá mover más por los fundamentales.

- El escenario externo seguirá siendo favorable con un precio del cobre que se mantendría al alza, mayor liquidez global y una política fiscal altamente expansiva e intensiva en materias primas, son indicadores importantes que pudiesen generar mayores ganancias de capital en la bolsa local.

- En términos sanitarios, con más de 2/3 de la población totalmente vacunada y el avance del plan Paso a Paso la reapertura económica ha ido tomando fuerza. Hasta ahora el país goza de una posición privilegiada por la disponibilidad de vacunas gracias a las gestiones del gobierno, lo que ha sido un ejemplo para el resto de los países de la región e incluso para varios países desarrollados. Esto lógicamente ayudará a la velocidad de la recuperación de nuestra economía.

- Todo esto nos lleva a pensar, que por una parte podríamos tener un escenario de recuperación mejor a lo esperado para las utilidades de las compañías y que por otra parte habría espacio para cierta expansión de múltiplos.

En términos de estrategia, favorecemos acciones que encontramos desvalorizados (valor), de calidad (sólida posición financiera), y potencial de crecimiento. Sectorialmente estamos privilegiando el sector de commodites, bancos, retail y real estate

- Las tendencias favorables del sector commodities esperamos que se mantengan en adelante, donde el estímulo combinado tanto fiscal como monetario, que supera con creces el esfuerzo hecho para la crisis financiera, sumado una mayor estabilidad de la economía China, son vientos de cola para la demanda del sector, lo que sumado a la debilidad esperada para el dólar y algunos shocks de oferta relacionadas con el Covid-19, soportaría mayores recuperaciones de precios.

- Creemos que sectores como retail – shopping – bancos, serían los más beneficiados del impulso fiscal a través de bonos gubernamentales y la amplia liquidez de los consumidores, sumado a la reapertura económica dados los avances en el proceso de vacunación.

Si quieres ver más detalle de esta nota ingresa aquí: Renta Variable Local