Durante mayo argumentábamos que las fuerzas que empujaron a la baja los precios de las acciones podrían comenzar a disminuir: ya no parecía probable que la guerra en Ucrania se convirtiera en un conflicto más amplio; el número de nuevos casos de Covid en China se estaba reduciendo y la inflación mundial podría estar tocando techo. Ver más. En ese contexto, creíamos que los mercados de valores cotizaban demasiado riesgo de recesión y que esa probabilidad para los próximos 6 a 12 meses, aunque creciente, era todavía baja y, por lo tanto, manteníamos una postura todavía a favor del riesgo. Ver más.

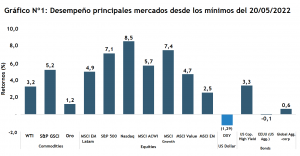

Avancemos hasta hoy y la disminución de las preocupaciones sobre la política monetaria/riesgo de recesión, ayudó a generar un repunte de alivio en las últimas semanas, que ha sido amplio en todos los activos y regiones. (ver gráficos N°1).

Fuente: Fynsa Estrategia; Bloomberg. Datos al 02 de junio 2022

Fuente: Fynsa Estrategia; Bloomberg. Datos al 02 de junio 2022

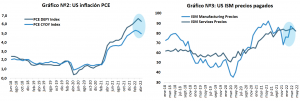

Creemos que el mercado ya absorbió y valoró en gran medida el cambio en la política monetaria y el endurecimiento significativo de las condiciones financieras a medida que la inflación podría estar alcanzado su punto máximo o, por lo menos, una cierta estabilización (ver gráficos N°2 y N°3). En este contexto, es probable que los efectos temporales y de base hagan que la inflación disminuya, lo que permitiría, siendo optimistas, que la Fed se tome un descanso antes de las importantes elecciones intermedias de EE. UU. en noviembre próximo.

Fuente: Fynsa Estrategia; Bloomberg

Fuente: Fynsa Estrategia; Bloomberg

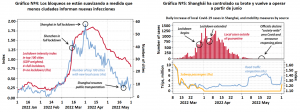

Respecto a China, las dos ciudades más grandes están dando pasos significativos hacia la reapertura, a medida que los brotes de Covid se han ido controlado. A partir del 1 de junio, a la mayoría de los 25 millones de residentes de Shanghái se les permitió salir de sus hogares y vecindarios, sujetos a frecuentes pruebas de covid. Beijing comenzó a relajar las restricciones en la mayoría de los distritos el 29 de mayo, aunque continúa luchando contra brotes esporádicos y no tiene un calendario para la reapertura de toda la ciudad. (ver gráficos N°4; N°5 y N°6).

La mayoría de las ciudades, incluidas Shanghái y Beijing, seguirán imponiendo varias medidas de prevención de Covid relativamente duras en el futuro previsible, lo que influirá en el consumo. Sin embargo, con el fin del estricto confinamiento de Shanghái, la interrupción más grave de las cadenas de suministro debería haber terminado por ahora, y los fabricantes pueden comenzar a recuperarse.

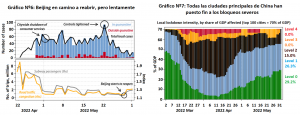

El resto del país continúa mejorando gradualmente. Un poco más de la mitad de las 100 ciudades principales han eliminado todas las restricciones, y algunas localidades anunciaron más medidas de apertura después de la teleconferencia del primer ministro Li Keqiang con funcionarios locales la semana pasada. (ver gráfico N°7).

Fuente: Gavekal

Fuente: Gavekal

Respecto a la trayectoria futura del mercado, una inflación más alta y un crecimiento más lento son ahora la opinión de consenso, lo que probablemente seguirá generando mayor volatilidad. Nuestra mejor aproximación sigue siendo que la economía americana logre evitar una recesión, al menos no una inminente, por lo que el crecimiento esperado de utilidades no estaría comprometido (ver gráfico N°8). Bajo estos supuestos, precios mucho menores a los 4.000 puntos para el S&P 500 siguen no justificándose y mantenemos nuestras estimaciones de niveles fair value más cercanos a los 4.500 puntos. (+10%).

Fuente: Fynsa Estrategia; Bloomberg

Fuente: Fynsa Estrategia; Bloomberg