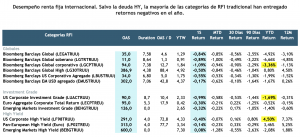

Este año es la primera vez en casi una década que los inversores en bonos han obtenido importantes rendimientos negativos. En parte, la venta masiva de bonos fue el resultado de la desaparición de los riesgos de coronavirus y una sólida recuperación económica, y en parte la consecuencia del elevado riesgo de inflación y la posible eliminación de una política monetaria altamente acomodaticia. En principio nuestras previsiones para el próximo año implican que es probable que los rendimientos sobre todo de duraciones más largas vuelvan a ser negativos.

Con la pandemia en gran parte detrás de nosotros, los mercados de tasas de interés el próximo año probablemente estarán impulsados por los resultados de la inflación y la forma en que los bancos centrales elijan responder. Estas consideraciones deberán evaluarse junto con la disminución de la holgura del mercado laboral, que, en igualdad de condiciones, implica niveles de rendimiento de equilibrio más altos.

Si bien no esperamos que se produzcan alzas de tasas muy agresivas el próximo año por parte de los principales bancos centrales DM (particularmente la FED y el BCE), la inflación elevada y el fuerte crecimiento probablemente permitirán que los mercados anticipen esta salida, y los rendimientos deberían subir. Por lo tanto, es probable que los rendimientos sigan siendo una fuente de impulsos bajistas para los mercados de bonos soberanos, como lo fueron en la segunda mitad de este año.

Con este telón de fondo vamos a la estrategia

Cuando se estructura una estrategia de renta fija hay variables claves a considerar: el riesgo de crédito y los niveles de spread, la trayectoria de las tasas de interés y el riesgo de duración y la liquidez.

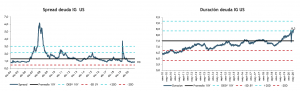

El contexto actual es particularmente desafiante para una cartera de RFI y perfiles de riesgo más conservadores. Las tasas de interés están en mínimos históricos (por tanto, el riesgo de tasas es asimétrico) y la duración de la renta fija IG está en máximos superior a 8 años (por lo tanto, el riesgo de duración es muy alto) y los spreads corporativos en mínimos prácticamente históricos (que ofrecen poco colchón para protegerse de subidas de tasas).

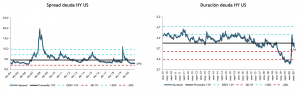

En particular no vemos mucho riesgo de spread hacia adelante dado el entorno macro positivo, las positivas perspectivas corporativas y el mayor apetito por riesgo, por lo tanto, mantener exposición en deuda de alto rendimiento (HY), sigue siendo una buena alternativa, dada también su corta duración. La deuda EM puede ser una alternativa, pero con un riesgo considerablemente mayor, dadas las perspectivas de deterioro de las condiciones macro financieras en China y los mayores riesgos de inflación.

Creemos también que las perspectivas de bajos rendimientos continuarán estimulando el apetito por segmentos ilíquidos, como los mercados de deuda privada, así como por instrumentos más complejos, como los productos estructurados.

Bajada de inversión

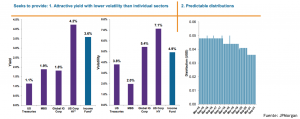

¿Pero qué hacer si no quiero sacrificar liquidez y no quiero estar expuesto a la mayor volatilidad de la deuda HY y EM?

Afortunadamente hoy existen en el mercado estrategias activas, diversificadas globalmente, flexibles en términos de duración, que buscan el máximo ingreso posible con un nivel de riesgo acotado y que buscan pagar ingresos en dividendos predecibles.

En palabras simples, ofrecen un rendimiento atractivo con menor volatilidad que los sectores individuales y distribuciones predecibles.

Estas estrategias invierten básicamente en todas las clases de renta fija. Tienen gobierno, crédito (IG y HY), EMD y deuda securitizada, pero liquida y de muy corto plazo, que es lo que permite obtener cupones previsibles, además de ser deuda a tasa flotante.

Dentro de este universo de estrategias destacamos 2 fondos:

PIMCO GIS Income Fund y JPM Income fund

La primera es una estrategia que ha cumplido sus objetivos durante más de una década: esto es, buscar valor en el mercado global de renta fija, mientras equilibra el rendimiento con los objetivos de preservación del capital.

Actualmente el fondo esta con una duración de 1,6 años y una YTM de 3,6% y acumula una rentabilidad de 1,42% en el año (al cierre de octubre), de 6% en 12 meses y retorno anualizado de 5,3% en 3 años.

La segunda estrategia utiliza un proceso de inversión impulsado por un proceso de investigación globalmente integrado que se centra en analizar factores fundamentales, cuantitativos y técnicos en todos los países, sectores y emisores.

Actualmente el fondo está con una duración de 1,2 años y una YTM de 3,6% y acumula una rentabilidad de 2,8% en el año (al cierre de octubre), de 6% en 12 meses y retorno anualizado de 5,5% en 3 años.

Humberto Mora

Estrategia e Inversiones