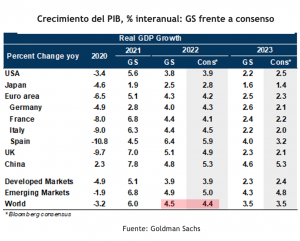

Sin duda 2021 ha sido un buen año para los activos de riesgo, pero también un año muy desigual en términos de desempeño regional. Mientras que las acciones americanas han rentado un 25%, mercados como Europa y Japón dentro de mercados desarrollados han mostrado un desempeño inferior +10% y +1.49%, respectivamente. Ni hablar del pobre desempeño de los mercados emergentes (-4.35%) afectados por la represión financiera y regulatoria en China y una economía en desaceleración.

Lo que llama la atención en esta dinámica es que si bien el crecimiento de utilidades para las empresas americanas se encamina a un solido +45% en 2021, mercados como Europa y Japón lo superan +65% y 48% respectivamente. Incluso mercados emergentes mostrarían un crecimiento de utilidades cercano al 60% en 2021. Es decir, los mercados ex US han sido afectados por una “comprensión de múltiplos” más que porque las dinámicas corporativas hayan decepcionado.

El hecho de que S&P 500 esté liderando los retornos accionarios, puede explicarse básicamente por una economía de Estados Unidos que ha demostrado ser una fuente confiable de crecimiento. Ha emergido de la pandemia con más fuerza que cualquier otro lugar dada una política monetaria y sobre todo fiscal altamente expansiva, mientras que, en otros lugares, las cosas van más lentas. El crecimiento del PIB de China se ha desacelerado y en Europa, una ola de infecciones por covid-19 ha provocado algunas restricciones en las actividades comerciales.

La pregunta que sigue entonces es, ¿Se mantendrá esta dinámica en 2022?

Parte importante de la respuesta tiene que ver con el desarrollo de la Pandemia. La semana pasada argumentábamos a propósito de la aparición de la variante Ómicron, que sus efectos potenciales probablemente estaban exagerados, que, si bien es probable que Ómicron sea más transmisible, los primeros informes sugieren que también puede ser menos mortal, lo que encajaría en el patrón de evolución del virus observado históricamente. En caso de que estas tendencias se confirmen, ¿podría la variante Ómicron finalmente resultar positiva para los mercados de riesgo, en el sentido de que podría acelerar el fin de la pandemia? Si un virus menos grave y más transmisible desplaza rápidamente a las variantes más graves, ¿podría la variante Ómicron ser un catalizador para transformar una pandemia mortal en algo más similar a la gripe estacional? Ese desarrollo encajaría con los patrones históricos (duración y número de olas) de pandemias de virus respiratorios anteriores, especialmente dada la amplia disponibilidad de vacunas y nuevas terapias que se espera funcionen en todas las variantes conocidas (Pfizer, Merck).

Nosotros nos inclinamos que hacia 2022 la pandemia vaya más en retirada sustentado también en las altas tasas de vacunación que deberían ganar en profundidad y distribución regional, lo que debería permitir que la brecha de crecimiento global se reduzca. Como señalamos, la economía de Estados Unidos se ha recuperado con creces, pero otros países aún tienen terreno que recuperar y eventualmente lo harán. Gran parte de la lentitud de Asia se atribuye a la desaceleración de China y no lo suficiente a los efectos persistentes de la pandemia en la región. En este sentido el hecho de que en la reciente reunión del Poliburto, China haya adoptado un lenguaje de apoyo a la economía y el sector inmobiliario, nos parece el primer paso para revertir esta tendencia en 2022. Mientras tanto Europa nunca se ha reabierto completamente y hay un estímulo fiscal desde el fondo de recuperación de la Unión Europea en trámite. Estados Unidos aún podría liderar, pero la carrera estará más estrecha.

Desde el punto de vista táctico, somos optimistas con respecto a las acciones, dado el fuerte crecimiento económico, los sólidos beneficios y los bajos rendimientos de los bonos.

El crecimiento económico mundial probablemente se mantenga por encima de la tendencia en 2022 y consideramos que la renta variable de la zona euro y Japón, los valores estadounidenses de mediana capitalización, el sector financiero mundial, las materias primas y las acciones de energía se beneficiarán de ello.

Para 2022 se prevé un crecimiento de las ganancias corporativas a nivel mundial del 10%. Dentro de este pronóstico, creemos que los valores cíclicos registrarán las tasas más altas de aumento de los beneficios, dada su mayor sensibilidad al crecimiento económico. En particular, nos gustan los mercados de renta variable de la zona euro y de Japón, el sector financiero mundial y las empresas estadounidenses de mediana capitalización. Asimismo, nos inclinamos por las materias primas y los valores de energía, que también se beneficiarán en caso de que la inflación sea más persistente que en nuestro escenario de base.

Para la renta variable japonesa esperamos que una mayor relajación de las restricciones por la COVID-19 impulse tanto el crecimiento económico como la confianza de los inversores en Japón. Se prevé que el gobierno del nuevo primer ministro, Fumio Kishida, impulse un paquete de gasto fiscal sea aproximadamente de entre un 4% y un 5% del PIB. También es probable que la política monetaria siga siendo relativamente expansiva y contribuya a una mayor debilidad del yen. El índice TOPIX cotiza a 14 veces las ganancias previstas a 12 meses, lo que lo hace barato en relación con los múltiplos de 18,6 veces y 21,1 veces del índice MSCI All Country World (ACWI) y del S&P 500, respectivamente.

Tras obtener un rendimiento inferior al de las acciones estadounidenses cada año durante la última década, la renta variable de la zona euro es uno de nuestros mercados preferidos para 2022. El mercado de la zona euro es cíclico, por lo que está en condiciones de beneficiarse de la resolución de las dificultades de las cadenas de suministro y del reabastecimiento de inventarios. El posicionamiento actual de los inversores hacia la región es ligero (solo el 3% de las posiciones en renta variable están en acciones del MSCI EMU, comparado con la ponderación del 9% de la zona euro en el índice MSCI ACWI). En los próximos meses la renta variable de la zona euro debería verse respaldada por una política monetaria y fiscal expansiva y por un fuerte crecimiento del PIB y de las ganancias corporativas.

Sector financiero mundial históricamente ha obtenido buenos resultados cuando los rendimientos han aumentado ligeramente. Prevemos que las rentabilidades de los títulos del Tesoro estadounidense a 10 años alcancen niveles más cercanos al 2% en 2022. Fundamentalmente, creemos que los beneficios del sector financiero deberían resultar favorecidos por el mayor crecimiento de los préstamos y de la calidad crediticia, así como por la liberación de provisiones para pérdidas por préstamos.

Esperamos que los precios de las materias primas se estabilicen en 2022. Pero muchos valores vinculados a las materias primas aún no han descontado un periodo prolongado de precios altos. Por ejemplo, se estima que las acciones del sector de energía solo siguen teniendo en cuenta un precio del crudo Brent a largo plazo de 60 USD/barril.

También vemos valor en los metales industriales, en particular en el cobre, que previsiblemente se beneficien de la transición hacia cero emisiones netas de carbono. Esto podría propiciar un enfoque más activo hacia la asignación a materias primas, que a su vez ofrecería a los inversores una cobertura en caso de que los problemas de suministro de materias primas desemboquen en una inflación más persistente.

Bajada de inversión

Humberto Mora

Estrategia e Inversiones FYNSA