Target IPSA - Ajustando proyecciones a 5.800 puntos (+10%)

Comparte

En un inicio de año complejo para los activos de riesgo, el IPSA logra desmarcarse de mercados globales afectados por expectativas de alzas de tasas por parte de la FED y el reciente conflicto geopolítico global.

El mayor rendimiento del IPSA en lo que va del año (+30% en USD vs el +21% del MSCI Latam y el -14% del MSCI World), se explica principalmente por la fortaleza de las materias primas y su composición “más value”, una característica que es compartida por el resto de las bolsas de la región, lo que ha favorecido mayores flujos de inversión.

Si bien el escenario interno seguirá siendo complejo por los desafíos político – institucionales que enfrentamos en los próximos meses (en gran parte ya incorporado en las valorizaciones ampliamente descontadas), el escenario externo ofrece cierta compensación, dados los atractivos precios del cobre y materias primas en general (hierro, celulosa, litio).

La dinámica de resultados corporativos sigue siendo extremadamente positiva. Los resultados del 1T22 han superado ampliamente las estimaciones de consenso. Sorpresa de +8% en ventas y de +15% en utilidades, con crecimientos de +44% en ventas y Ebitda.

Por lo demás, las sorpresas positivas de utilidades están en máximos históricos (sobre el 50%). Esto se ha traducido en revisiones adicionales de utilidades para el año fiscal 2022 y 2023 (+10% en la última semana para 2022 y 2023). En lo que va del año las utilidades esperadas se han revisado al alza un 37% para 2022 y 34% para 2023.

Destacamos también el atractivo dividend yield que ofrece la bolsa local (+7,0% 12m fwd), con varias compañías con retornos por dividendos de doble dígito para 2023.

Con todo, a pesar del destacado rendimiento del IPSA en lo que va del 2022, en contraste con la renta variable global, vemos espacio para mayores recuperaciones en un contexto de valorizaciones que siguen siendo atractivas tanto en términos absolutos, como relativo a mercados emergentes y resultados corporativos que siguen sorprendiendo al alza.

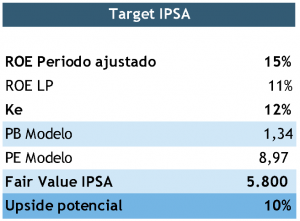

En este contexto, estamos revisando alza en nuestro objetivo para el IPSA a 5.800 puntos +10% (antes 5.300). El contexto excepcional de resultados se ha traducido en ROEs muy por sobre sus promedios históricos (+20%). Asumimos que los mismos no son sostenibles para el mediano plazo, por lo que incorporamos rentabilidades cercanas al 15% para los próximos 12 meses y una convergencia gradual a promedios de largo plazo del 11%. Esto compensa las mayores tasas de interés, lo que, sumado a los riesgos políticos institucionales, mantendría presionadas las valorizaciones (apuntamos a un múltiplo P/B de1,35x que sigue siendo conservador para la historia). Un IPSA en 5.800 puntos también sería consistente con cerrar la brecha de descuento que tenemos con mercados emergentes (10%), escenario igualmente conservador considerando que históricamente transamos con un premio del 30%.

Favorecemos acciones que encontramos desvalorizados (valor), de calidad (sólida posición financiera), y potencial de crecimiento. Sectorialmente estamos privilegiando el sector de commodities, bancos y consumo.

Nuestro Fondo Fynsa Total Return permite exposición a renta variable local a través de una estrategia activa y de alta convicción que maximiza la generación de Alpha. El fondo acumula una rentabilidad del +33% en lo que va del año, superando en 11% la rentabilidad del IPSA.