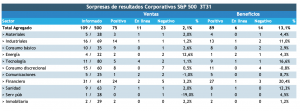

Nos acercamos a la parte más activa de la temporada de resultados del tercer trimestre, con casi el 50% de las empresas estadounidenses programadas para informar la próxima semana. Hasta ahora, solo el 21% de las empresas de EE. UU. han informado. Si bien aún puede parecer demasiado pronto para hacer una evaluación significativa, los resultados iniciales apuntan a un crecimiento de las ganancias mejor de lo esperado, con un crecimiento de EPS del tercer trimestre de +44% interanual y es alentador que el EPS del tercer trimestre combinado de S&P500 esté comenzado a inclinarse más alto.

Un 86% de las empresas del S&P500 que han informado superan las estimaciones de EPS. El crecimiento de EPS para estas empresas es de +44% interanual, sorprendiendo positivamente en un 13%. Materiales y Discrecional están registrando el mayor crecimiento entre los sectores, con la salvedad de que muy pocas empresas han informado hasta la fecha, en ambos casos. El crecimiento de la línea superior está llegando a +16% interanual, sorprendentemente positivamente en un 2%.

En la línea superior, el 69% de las empresas están superando las estimaciones de ventas. El crecimiento general de los ingresos es de + 16% interanual. Todos los sectores que excluyen los servicios públicos están experimentando un crecimiento de ingresos positivo.

El EPS combinado del 3T21 del S&P500 ha aumentado a US$ 50 (+29% interanual), frente al +14% interanual de principios de año.

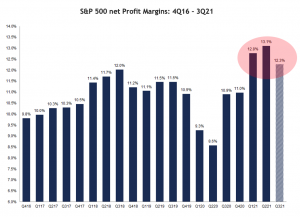

Otro punto a destacar dadas las preocupaciones en el mercado sobre el aumento de la inflación es que el S&P 500 está reportando el tercer margen neto más alto desde 2008 para el tercer trimestre y está por encima del margen de beneficio neto del año anterior y por encima del promedio de los últimos cinco años de 10,9%.

Creemos que estas tendencias de resultados no dan cuenta en ningún caso de las preocupaciones por una desaceleración del crecimiento económico y de momento la mayor inflación está siendo bien absorbida.

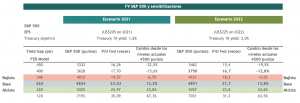

Finalmente, esperamos que la temporada de resultados del tercer trimestre respalde los activos de riesgo durante las próximas semanas y más allá. Comprar los ajustes del mercado a seguido siendo una estrategia efectiva y ahora que estamos por superar los máximos históricos, objetivos en el rango de 4.800 – 5.000 para el S&P 500 nos parece el recorrido más probable.

Por lo demás las condiciones financieras que se mantienen en niveles muy expansivos y seguirá siendo el caso a pesar de un esperado ajuste de la política monetaria. La fuerza inflacionaria está ejerciendo presión sobre los bancos centrales para que se deshagan de las políticas ultra acomodaticias, no solo porque la inflación se ha elevado incómodamente por encima de sus objetivos, sino también porque la inflación deprime las tasas de política real, lo que hace que la política monetaria actual sea aún más acomodaticia de lo que sugiere la tasa de política nominal.

Pero, mientras los rendimientos reales se mantengan contenidos no deberían ejercer mayor presión sobre las valorizaciones del mercado, las que en todo caso se mantienen bastante favorables en términos relativos a los niveles de tasas de interés.

Humberto Mora

Estrategia e Inversiones