Reiteramos nuestro llamado a que es probable que los mercados experimenten una rotación interna continua y significativa hacia fin de año, impulsada por un repunte en los rendimientos de los bonos y al final del aplanamiento de la curva de rendimiento. Muchos están preocupados por la sostenibilidad de la rotación, ya que se considera que las perspectivas de crecimiento son mixtas en el mejor de los casos, y es poco probable que la rotación persista si obtenemos un shock de energía / inflación / Fed, que en última instancia deprimiría el crecimiento y generaría un vuelco en los rendimientos.

En nuestro caso base seguiremos teniendo más inflación, pero también un mayor crecimiento. Observamos que, si bien las sorpresas de inflación se mantienen al alza, también las sorpresas económicas parecen haber encontrado un piso, lo que es más evidente en el caso de EE.UU., pero esperamos lo mismo para la Eurozona y China.

Creemos que los vientos en contra del crecimiento que estuvieron presentes durante los últimos meses, la desaceleración de China, el rebrote de casos COVID asociado a la variante Delta, una pérdida de confianza del consumidor y la ralentización del empleo están disminuyendo, por lo tanto, de los niveles actuales de CESI (sorpresas económicas), es probable que tengamos un repunte hacia fin de año.

Así entonces, creemos que el motor de la rotación será el aumento de los rendimientos de los bonos. Los rendimientos de los bonos estadounidenses han subido más de 40 puntos básicos desde el mínimo de agosto y creemos que hay más desventajas por delante, esperando que parte de la brecha entre los breakeven de inflación y los rendimientos de los bonos se comience a cerrar.

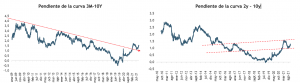

Y no solo los rendimientos suben, sino que la pendiente de la curva de rendimiento también se ha acentuado.

¿Qué sectores se benefician en este contexto? En general los sectores más “value” que son usados más directamente como cobertura a la inflación (sector energía) y commodities en general, pero también el sector financiero dado el mayor empinamiento de la curva. Por lo demás el sector financiero está superando ampliamente las estimaciones de resultados en el 3T21 con sorpresas positivas de +2,8% en ventas y +21% en utilidades y las valorizaciones relativas respecto al mercado general siguen siendo bastante atractivas.

Bajada de inversión

Humberto Mora

Estrategia e Inversiones