El FOMC dejó el rango objetivo de la tasa de fondos sin cambios en 0–0.25%. El Comité reconoció que se ha cumplido la prueba de “progreso sustancial adicional” para la reducción gradual y anunció que comenzará a reducir los aumentos mensuales en sus tenencias de MBS de agencias y del Tesoro a partir de mediados de noviembre. El Comité especificó una reducción de US$ 15 bn en compras de activos en noviembre y diciembre (US$10 bn en tesorería y US$5 bn en tenencias de MBS de agencias), y consideró que el ritmo de US$15 bn por mes “probablemente sería apropiado”, pero que está “preparado para ajustar el ritmo de las compras si los cambios en las perspectivas económicas lo justifican”. Suponiendo que el FOMC no se detenga ni cambie el ritmo de la reducción, la reducción final se anunciaría en la reunión del FOMC de mayo de 2022 y la última se implementaría a mediados de junio de 2022, probablemente un par de días antes de la reunión de junio.

La caracterización de la declaración de la situación económica actual continuó enfatizando el impacto de COVID-19 en la actividad económica, pero se actualizó para reconocer que los casos de virus se han desacelerado desde el verano.

La inflación se caracterizó nuevamente como “elevada”, pero la evaluación “que refleja en gran medida factores transitorios” se diluyó para “reflejar en gran medida los factores que se espera sean transitorios”, y la declaración señaló que los desequilibrios entre la oferta y la demanda específicos de la pandemia y los efectos de reapertura han contribuido a precios más altos.

Además, el Comité actualizó la declaración para reconocer que se “espera que la flexibilización de las restricciones de suministro, así como el progreso en las vacunas, respalden” ganancias económicas continuas y una reducción de la inflación, pero que los riesgos para las perspectivas “permanecen”.

La pregunta que sigue es ¿Por qué el tan temido “tapering” no ha generado mayor volatilidad en los activos y estamos terminado otra semana récord en renta variable?

Hace unas semanas señalábamos que los inversionistas debían tener en cuenta que la Fed está avanzando porque tiene más confianza en la economía y seguirá brindando apoyo. Si bien los rendimientos de los bonos más altos reducen el atractivo relativo de las acciones, un aumento gradual en los rendimientos de los bonos debería ser más que compensado por el impacto positivo del aumento de las ganancias corporativas a medida que las economías vuelven a la normalidad y que, por lo tanto, la reducción de la FED debe verse como la retirada gradual de una medida de apoyo de emergencia a medida que se normalizan las condiciones.

En este sentido, un punto que nos parece clave es seguir haciendo la distinción entre la reducción de las compras de activos y alzas de tasas. Hoy las tasas de interés en términos reales siguen siendo extremadamente expansivas, más aun considerando “la mayor tolerancia” a la mayor inflación, lo que hace que la política monetaria actual de la FED sea aún más acomodaticia de lo que sugiere la tasa de política nominal.

En nuestro caso base seguiremos teniendo más inflación, pero también un mayor crecimiento (algo reafirmado en el comunicado de la FED de esta semana). En este sentido creemos que el enfoque correcto es seguir sobre ponderando la renta variable por sobre la renta fija, donde las valorizaciones relativas siguen ofreciendo un amplio premio para su historia y las acciones son la única clase de activos que produce rendimientos reales positivos y tienden a comportarse bien en un régimen de inflación más alta.

También destacamos:

Los datos económicos mejoran. La semana culmina con un sólido dato de creación de empleo en EEUU (se crearon 531.000 puestos de trabajo, muy por encima de la experiencia de consenso de 450.000), informe es más consistente con lo que está sucediendo en una economía que sigue siendo sólida y está creciendo bien.

La temporada de resultados corporativos del 3T21 está terminado con sólidos resultados, con un 81% de las empresas del S&P500 que han informado superando las estimaciones de EPS. El crecimiento del EPS de estas empresas se sitúa en un + 41% interanual, lo que sorprende positivamente en un 10% y las perspectivas futuras siguen siendo favorables. (La proporción de empresas que realizan revisiones al alza de su guía de EPS se acerca a los máximos de una década)

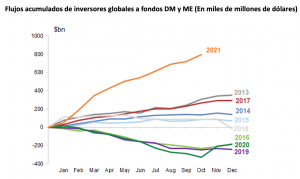

Los flujos de entrada a equity siguen siendo sólidos. Los flujos de entrada de equity esta semana ascendieron a US$26.1B y ya superan los US$ 800bn en 2021.

Humberto Mora

Estrategia e Inversiones Fynsa