Desde el 14 de septiembre, el rendimiento nominal de los bonos del Tesoro de EE.UU. A 10 años ha aumentado en 26 pb (1,28% a 1,55%) y el rendimiento real de los bonos del Tesoro de EE.UU. A 10 años ha aumentado en 20 pb (-1,05% a -0,85%).

Ahora bien, los movimientos de tasas hasta ahora son menos drásticos que a principios de 2021, pero el contexto económico es menos favorable para las acciones en la actualidad. En general, las acciones han tenido problemas cuando las tasas reales más altas fueron impulsadas por los cambios percibidos en la política de la Fed (por ejemplo, “taper tantrum” en 2013, “long way from neutral” en 2018) y obtuvieron mejores resultados durante los períodos de mejora del crecimiento (por ejemplo, después de las Elecciones de 2016, aprobación de la reforma fiscal a finales de 2017). El rendimiento real de los bonos del Tesoro de EE.UU. a 10 años aumentó 50 pb entre finales de febrero y mediados de marzo, un movimiento de aproximadamente 3 desviaciones estándar. Sin embargo, ese movimiento reflejó en gran medida la mejora continua en las perspectivas de crecimiento económico luego de los anuncios de vacunas a principios de noviembre. Hoy, el crecimiento económico se está desacelerando, y se espera que la FED anuncie el inicio de la reducción gradual en su reunión de noviembre.

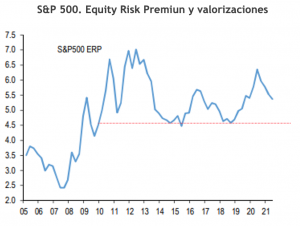

Entonces la pregunta que sigue es … ¿Es una Fed agresiva un problema para los mercados accionarios? Un canal de transmisión a través del cual una Fed más agresiva podría dañar las acciones es a través de un aumento en las tasas reales, ya que los rendimientos reales más altos reducen la ventaja de valoración relativa de las acciones frente a los bonos. Sin embargo, seguimos teniendo dificultades para caracterizar las acciones como caras cuando el rendimiento real sigue siendo tan negativo, con el UST real a 10 años en -88 pb. Este nivel de rendimientos reales implica una prima de riesgo de renta variable de alrededor del 5,3% actualmente para el S&P 500. En la corrección anterior de 2015 y 2018, la prima de riesgo de las acciones tocó fondo en el 4,5%. Entonces, mecánicamente, necesitaríamos ver el rendimiento real a 10 años aumentando en 80 puntos básicos desde aquí para que las primas de riesgo de las acciones disminuyan al 4.5%.

Seguimos creyendo que la velocidad y la composición de los movimientos de tasas serán más importantes para las acciones en el corto plazo que el nivel mismo de las tasas. Las acciones siguen valoradas de forma atractiva en relación con el nivel de las tasas de interés. Utilizando un múltiplo el P/U de 20x para y un rendimiento de UST a 10 años del 1,5%, la brecha de rendimiento de las ganancias entre las acciones (4,9%) y los bonos es igual a 345 pb, ubicándose solo en el percentil 39 en comparación con la historia. Sin ningún cambio en la P/U, el rendimiento del UST a 10 años debería aumentar por encima del 2,3% para que las valoraciones relativas de las acciones se ubiquen por encima del promedio a largo plazo.

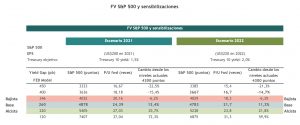

Con estas variables estamos en condiciones de proyectar el potencial de la renta variable en adelante. Salvo mayores sorpresas negativas, creemos que los niveles más fair value para el S&P 500, estarían entre un 11% y 13% desde los niveles actuales con un riesgo de downside acotado a un 6% (para el cual asignamos una baja probabilidad de ocurrencia), por lo que los ajustes recientes seguirían calificando como un “Buy the Dips”.

Nuestro escenario base considera que las tasas base terminarían el año en torno a lo niveles actuales (con cierto riesgo al alza), aunque para 2022 hay que comenzar a considerar mayores tasas de interés en un contexto de mayores presiones inflacionarias, pero también porque esperamos una reaceleracion del crecimiento mundial.

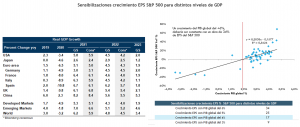

De momento preferíamos ser conservadores con las estimaciones de utilidades para 2022 con un EPS esperado de US$220 (+10%) para el S&P 500 (en torno al consenso de mercado), aunque preliminarmente creemos que existe un riesgo al alza considerando que las expectativas de crecimiento 2022 tanto mundial como para el propio EE.UU., seguirían ubicándose sobre el potencial y salvo una inflación galopante, perfectamente el crecimiento de utilidades podría superar las expectativas.