Durante los últimos días, los mercados han estado mucho más volátiles y sensibles a los titulares derivados de la nueva variante de COVID, Omicron. Sin embargo, de momento los datos sobre Omicron son escasos, la información en algunos casos es contradictoria y algunos medios han estado exagerando los riesgos y destacando los peores escenarios.

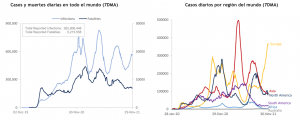

Si bien el impacto total de Omicron sigue siendo incierto, Delta continúa alimentando infecciones, particularmente en Europa, que sigue siendo el epicentro del reciente resurgimiento de las infecciones a nivel mundial. Asia y África también muestran un ligero repunte de las infecciones.

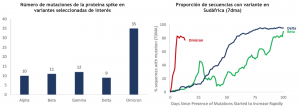

Los datos de secuenciación genómica sugieren que Omicron puede estar propagándose rápidamente en Sudáfrica y posiblemente desplazando otras variantes.

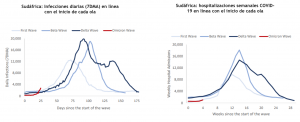

La pandemia se está acelerando de nuevo en Sudáfrica, pero la culpabilidad y virulencia de Omicron aún no se han establecido.

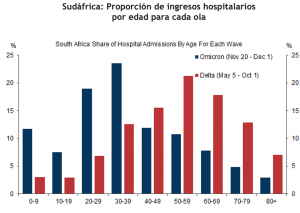

La composición por edades de las admisiones hospitalarias por la ola Omicron en Sudáfrica, ha sido más joven que en la ola Delta, lo que coincide con que las personas de mayor edad se benefician de sus tasas de vacunación más altas o que las infecciones se concentran más en los jóvenes hasta ahora.

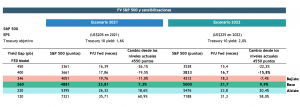

Fuente: Goldman Sachs

La Reserva Federal debe decidir

La pregunta ahora es si la aparición de la nueva cepa del coronavirus hará que los bancos centrales y en particular la Fed se retracte de aumentar su tasa de interés de política. ¿Hará que la Fed se preocupe más por los riesgos sobre el crecimiento económico y no por la inflación?

La Reserva Federal tendrá que revisar la situación y decidir como actuará. Puede que se avecine una peor inflación, pero es posible que la economía se enfrente a una recuperación más lenta. En este sentido, otro factor que ha estado generando cierta inquietud en los mercados fue el hecho de que el presidente de la Reserva Federal, Jerome Powell, claudicó ante la insistente presión de los precios en Estados Unidos y aseguró esta semana el Comité Bancario del Senado que es el momento para retirar la transitoriedad a la hora de referirse a la inflación. Un cambio de guion que vino acompañado de una velada posibilidad de que el banco central estadounidense acelere la retirada de sus estímulos en la próxima reunión prevista para el 14 y 15 de diciembre.

Si bien todavía existen dudas razonables sobre el impacto más definitivo de la variante Omicron, creemos que se suma a los riesgos a la baja, (al menos para el corto plazo) para las perspectivas económicas, que ya estaban aumentando con el aumento invernal de infecciones en EEUU. En esas circunstancias, nos parece poco probable que la Fed acelere el ritmo de reducción del QE en la reunión del FOMC de diciembre. Por otra parte, existe cierto debate sobre si Omicron aumentará la presión inflacionaria, si afecta la oferta más que la demanda, pero el colapso de los precios de la energía sugiere que, al menos inicialmente, el impacto puede dar cierto respiro a las presiones inflacionarias.

Por ahora el mercado esta inclinado a normalización un poco más rápida de la política monetaria, aunque 2 e incluso 3 alzas de tasas de cara a 2022, sigue siendo parte del escenario base y deberían ser bien absorbidas, si la dinámica que prevalezca es de mayor inflación, pero también de un crecimiento que se mantendría sólido.

El mercado ha comenzado a incorporar una normalización más rápida por parte de la FED dada las mayores presiones inflacionarias

Y el aplanamiento de la curva de rendimiento (pendiente de la curva 10y2y) plantea una dificultad adicional para la FED con el mercado incorporando un “error de política”, tesis que no compartimos

Estrategia

Si bien es probable que Omicron sea más transmisible, los primeros informes sugieren que también puede ser menos mortal, lo que encajaría en el patrón de evolución del virus observado históricamente. En caso de que estas tendencias se confirmen en las próximas semanas, ¿podría la variante Omicron finalmente resultar positiva para los mercados de riesgo, en el sentido de que podría acelerar el fin de la pandemia? Si un virus menos grave y más transmisible desplaza rápidamente a las variantes más graves, ¿podría la variante Omicron ser un catalizador para transformar una pandemia mortal en algo más similar a la gripe estacional? Ese desarrollo encajaría con los patrones históricos (duración y número de olas) de pandemias de virus respiratorios anteriores, especialmente dada la amplia disponibilidad de vacunas y nuevas terapias que se espera que funcionen en todas las variantes conocidas (Pfizer, Merck).

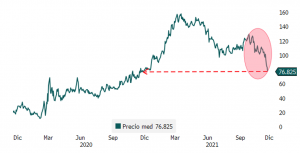

Una pregunta recurrente por estos días es que, si los recientes ajustes del mercado representan una oportunidad de compra sobre todo en los segmentos cíclicos del mercado, las materias primas y los temas de reapertura, que ha sido particularmente golpeados por estos días.

“Buy the Dip” han demostrado ser una estrategia efectiva durante este año. Si observan el gráfico adjunto, hemos tenido por lo menos 5 eventos de corrección en promedio del 5% en el S&P 500 y todos han terminado en nuevos máximos.

En principio, nos inclinamos que la reciente corrección no termine siendo la excepción y puede ser un buen punto de entrada ya pensando en 2022, donde nuestras estimaciones apuntan un S&P 500 más cercano a los 5.000 puntos (+10%)

Fuente: Bloomberg

Humberto Mora

Estrategia e Inversiones FYNSA