Después de un año 2020 estelar, las inversiones en energías renovables se han vuelto más volátiles y cotizan muy por debajo del mercado general.

Son varios los factores que explican esta tendencia, incluidas tensiones geopolíticas, las preocupaciones sobre la escasez inducida por la cadena de suministro, la incertidumbre respecto al plan fiscal de Biden y cierta presión sobre las valorizaciones debido al aumento de las tasas de interés.

- De todos estos factores, la interrupción de la cadena de suministro y la geopolítica siguen siendo un tema central para los inversores a corto plazo. El impacto de la interrupción de la cadena de suministro varía mucho según la empresa y el mercado. Ahora bien, los estudios sugieren que la mayoría de los proyectos existentes a escala de servicios públicos todavía están en curso, mientras que algunas decisiones de proyectos nuevos se están introduciendo en el año fiscal 2022. En el mercado residencial los aumentos de precios se están traspasando a los clientes y la demanda sigue siendo sólida.

- La demanda sigue siendo fuerte dentro del mercado residencial de EE.UU., aunque algunos proyectos nuevos a escala de servicios públicos pueden retrasarse debido a aumentos de costos y desafíos logísticos. Los proyectos existentes a escala de servicios públicos parecen estar avanzando por buen camino.

- Los desafíos de la cadena de suministro parecen ser estables, no deteriorarse.El envío y la logística siguen siendo el viento en contra común en toda la industria. Por ahora, se permite la entrada de paneles a los EE.UU. con la excepción de un proveedor chino y los grandes instaladores parecen ser capaces de satisfacer la demanda de nuevos envíos, además de la visibilidad que ofrece un inventario estratégicamente elevado.

Una industria con mucho potencial

El Departamento de Energía de EE.UU. publicó recientemente un estudio de futuros solares (Solar Futures Study | Department of Energy), evaluando el papel potencial de la energía solar en la descarbonización. El estudio incluye un escenario de caso base que generalmente se alinea con los pronósticos de BNEF (Bloomberg New Energy Finance) y estima que las emisiones del sector de energía disminuirán un 45% desde los niveles de 2005 para el 2035. Sin embargo, otros dos escenarios de “descarbonización”, que asumen que las emisiones del sector de energía disminuyen un 95% de los niveles de 2005 por 2035, apuntan a la necesidad de que las implementaciones solares alcancen hasta el 40% del suministro de electricidad para 2035, en comparación con el ~ 4% actual. Los escenarios de descarbonización necesitarían que la energía solar crezca en un promedio de 30 GW anualmente hasta 2025 y aumente a 60 GW anualmente entre 2025 y 2030 (las implementaciones en 2020 fueron de ~ 19 GW). Creemos que estos estudios podrían resultar fundamentales en la toma de decisiones políticas para el posible proyecto de ley de reconciliación presupuestaria de EE. UU., así como para los compromisos de EE.UU. con la próxima conferencia COP26 de las Naciones Unidas en noviembre.

Posibles catalizadores positivos en el horizonte

- Además de los catalizadores específicos de cada empresa (con resultados corporativos del 3T21 de las compañías más representativas del sector superando ampliamente las estimaciones), los inversores están muy centrados en posibles catalizadores positivos para la industria en general, principalmente de la regulación / incentivos gubernamentales, que podrían hacer que los fuertes vientos de cola seculares sean aún mejores. Creemos que los gobiernos podrían presentar planes más detallados, incluidos los objetivos a corto y medio plazo, para los objetivos de descarbonización a largo plazo que ya se han proporcionado para la reunión de la COP26 de las Naciones Unidas a principios de noviembre.

- En un estudio reciente de J.P Morgan, los participantes del mercado parecen optimistas con respecto al potencial de incentivos gubernamentales incrementales, ya sea como parte del proyecto de ley de conciliación presupuestaria o de otro modo.La extensión y expansión de ITC para incluir almacenamiento independiente, así como la opción de pago directo, se consideran impulsores importantes del crecimiento de la industria. También hay cierto optimismo de que los incentivos para la fabricación nacional podrían llegar, lo que sería menos perjudicial para los objetivos de cambio climático del gobierno de EE.UU. al mismo tiempo que diversificaría la cadena de suministro global. Dicho esto, persiste la incertidumbre sobre la posible expansión de las restricciones a la importación, así como la posible expansión de los derechos antidumping / compensatorios sobre los paneles fabricados en el sudeste asiático.

El plan Fiscal de Biden

Si bien el mercado se ha vuelto más escéptico de que el proyecto de reconciliación presupuestaria de Estados Unidos se apruebe en su forma actual, la parte asociada a energías limpias no estaría en riesgo.

Por lo demás observamos que muchas compañías relevantes del sector se cotizan con un descuento del múltiplo promedio inmediatamente antes de las elecciones estadounidenses de 2020, por lo que incluso la aprobación de una versión reducida del proyecto de ley probablemente se vería favorablemente.

El nuevo marco del plan fiscal de Biden tiene US$ 555 mil millones para energía limpia, enfocado en incentivos.

- El gasto representaría la mayor inversión climática en la historia de Estados Unidos.

- El gasto apunta a tecnologías de reducción de emisiones en edificios, transporte, industria, electricidad y agricultura.

- Las iniciativas comenzarán a reducir la contaminación ahora, con más de una gigatonelada de emisiones de gases de efecto invernadero reducidas en 2030, según el marco del plan. Esto pondrá a los EE.UU. en un camino para reducir las emisiones entre un 50% y un 52% por debajo de los niveles de 2005 para 2030.

- El plan incluye una expansión de 10 años de créditos fiscales para energía limpia residencial y a escala de servicios públicos, transmisión, almacenamiento, vehículos eléctricos y fabricación de energía limpia. Se reservan más de US$ 100 mil millones para inversiones en resiliencia a medida que los eventos climáticos extremos, incluidos los incendios forestales alimentados por el cambio climático, azotan a los EE.UU.

- El plan también busca impulsar la fabricación nacional en torno a la energía limpia. Biden ha dicho que esto creará cientos de miles de nuevos puestos de trabajo.

Algunos comentarios de mercado y oportunidades de inversión

- Para algunos podrían resultar contradictorias algunas tendencias del mercado. Durante los últimos 12 meses los precios del gas han aumentado en un 450%, los precios del carbón casi se han cuadriplicado y, como resultado, los precios futuros de la energía se han más que duplicado. Esto ha llevado a un aumento de entre el 35% y el 50% en las facturas de energía de los usuarios finales en toda Europa (que es donde más se siente el efecto del aumento de los precios del Gas).

- Mucho de estas tendencias están asociadas a temas de suministro, falta de visibilidad de inversiones en los sectores de energía tradicionales y una demanda más fuerte a media que las restricciones asociadas a la pandemia comienzan a ceder. Pero, creemos que esto también debería acelerar la toma de decisiones para fomentar energías limpias a bajo costo.

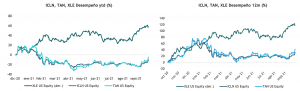

- En lo que va del año, a propósito del alza de los precios del petróleo, el sector de energía en EE.UU. ha rentado un 58%, mientras que referencias renovables como el ICLN (SHARES GLOBAL CLEAN ENERGY ETF) o la referencia para empresas solares TAN (INVESCO SOLAR ETF), ha caído un 10% y 5% respectivamente. A 12 meses plazo las diferencias se mantienen, mientras el sector de energía XLE ha rentado un 119% las referencias renovables ICLN y TAN, han rentado solo un 32% y 42% respectivamente, que dicho sea de paso es una muy buen performance, pero llama la atención lo rezagado respecto a las energías tradicionales.

- Dicho eso, las cosas han comenzado a cambiar en octubre, de la mano también de positivos resultados corporativos en la última semana. En lo que va de octubre el ETF de energías limpias (ICLN) ha rentado un 15,5% en 30 días, mientras que la referencia para empresas solares (TAN) ha rentado un +22,5% en el mismo periodo. Eso se compara positivamente con el +9,38% del sector de energía tradicional (XLE) y el mercado general +5,7% (S&P 500).

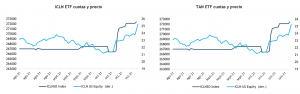

- Por lo demás los inversionistas parecen estar volviendo con más decisión a los sectores renovables, como queda en evidencia en las fuertes creaciones de cuotas en los ETF del sector, en las últimas semanas.

- Finalmente, creemos que hay más ventajas por delante y vemos mucho potencial en energías limpias, que bien vale la pena hacerles un espacio dentro de una cartera de renta variable internacional con perspectivas de largo plazo, o bien como oportunidad táctica para perfiles transaccionales

Bajada de inversión

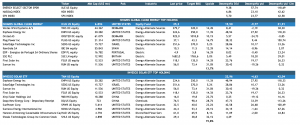

- ISHARES GLOBAL CLEAN ENERGY ETF (ICLN)

Humberto Mora

Estrategia e Inversiones