Hasta ahora nuestro escenario considera un target IPSA de 4.900 puntos. Sustentamos nuestras proyecciones en un escenario relativamente conservador en términos de valorizaciones, entendiendo que el escenario local seguiría siendo desafiante con una cargada agenda electoral que incluye el proceso constituyente y una elección presidencial, pero que dada la magnitud y sincronización de los estímulos monetarios y fiscales, la caída de las tasas de interés, valorizaciones descontadas, el debilitamiento del dólar a nivel global y la recuperación de los precios de los commodities, compensaría los riesgos político electorales internos.

Pues bien, ya estamos alcanzando niveles fair value para el IPSA, en forma bastante anticipada y la pregunta que sigue es ¿queda valor en las acciones locales?

De cara al resto de 2021 e incorporando la nueva información disponible, hay razones para ser un poco más optimistas (o si prefiere, “menos pesimistas”)

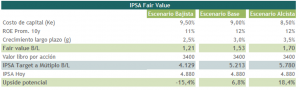

Hasta ahora hemos trabajado con un escenario de valorización bastante conservador, con un múltiplo bolsa/libro fair value cercano a 1,4x (-1ds de sus promedios de largo plazo de 1,7x), que considera un escenario de rentabilidad promedio (ROE del 11%), un costo de capital (ke) del 8,5% y crecimiento de largo plazo (g) del 3,0%.

Ahora bien, reconozcamos el mayor riesgo implícito de invertir a acciones locales con una mayor tasa de descuento (+50 pb) al 9,0%, pero con un escenario de rentabilidad adicional de +100 pb (ROE del 12%), para el mismo crecimiento de largo plazo (g=3,0%), eso se traduce en un IPSA en torno a 5.200 puntos que tiene implícito un múltiplo B/L de 1,5x. (ver tabla 1)

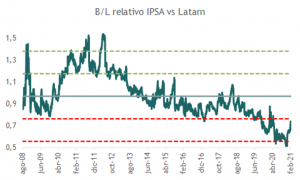

Mismos resultados obtenemos bajo un enfoque relativo con la región. A pesar de la recuperación del IPSA en los últimos meses, aún se ve atractivo en comparación a Latinoamérica y más aún respecto de mercados emergentes.

Creemos que ya no se justificaría un descuento tan amplio respecto a la región, toda vez que creceremos más, hemos demostrado un mejor manejo de la pandemia y ni hablar de nuestro exitoso proceso de vacunación. Hoy el IPSA cotiza un descuento de 25% respecto a Latam en términos de B/L. (ver gráfico 1)

IPSA escenario base y escenarios de riesgo

IPSA múltiplo Bolsa Libro relativo a Latam