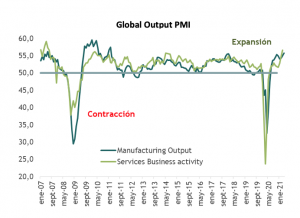

El repunte del crecimiento económico desde la desaceleración del cambio de año continuó cobrando impulso al comienzo del trimestre actual. Inmediatamente después de un salto de 1,6 puntos en marzo, el PMI global de JP Morgan se fortaleció otros 1,5 puntos en abril y ahora se ubica en casi un máximo de 14 años. La recuperación es aún más notable dado que la encuesta apenas registró un retroceso durante la segunda ola de la pandemia.

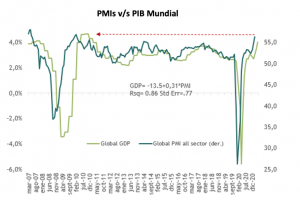

En 56,3, la lectura compuesta en el PMI global de toda la industria es consistente con un crecimiento de casi 4% ar en el PIB global. Si bien esto está por debajo de las estimaciones para un crecimiento del 6% en el PIB mundial este trimestre, es típico que los PMI no capturen los extremos. Dado que se prevé que el PIB mundial en el próximo trimestre se expandirá a uno de sus ritmos más rápidos en décadas, no debería sorprender que los PMI tengan un rendimiento inferior. Más bien, el mensaje de los PMI es doble: 1) el rápido aumento es consistente con una fuerte aceleración en la actividad, y 2) el máximo de casi 14 años es consistente con un crecimiento en auge.

Igualmente, son alentadoras en el informe de abril las señales de que el sector de servicios global está volviendo a la vida. La recesión pandémica mundial de 2020 fue única tanto (si no más) por su impacto en la actividad del sector de servicios como por la profundidad de la recesión. En consecuencia, el PMI de producción de servicios global pasó 13 meses por debajo de los PMI de producción de manufactura. Este bajo rendimiento terminó en abril, con un aumento de casi 2 puntos en el PMI de servicios a 56,6, casi un punto por encima del PMI de producción manufacturera, que también avanzó 0,9 puntos.

Aunque la encuesta de abril muestra una importante amplitud de fortaleza en todos los sectores y componentes, se ve atenuada en parte por ganancias mayores en los EE.UU. y el Reino Unido en comparación con ganancias más modestas, aunque todavía sólidas, en otros lugares. Tanto los EE. UU. Como el Reino Unido han logrado avances considerables en las vacunaciones en los últimos meses. Al mismo tiempo, el mayor estímulo fiscal de Estados Unidos está agregando más combustible a su auge a través de la segunda ola. En otros lugares, la recuperación se ha ralentizado de forma más marcada. Estas divergencias regionales deberían cerrarse en los próximos meses con un aumento de la normalización en Europa y un crecimiento indirecto en el resto del mundo.

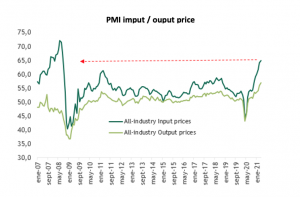

Con la actividad económica en fuerte aceleración, las presiones de los cuellos de botella a propósito de las interrupciones de algunas cadenas de suministro son evidentes en los PMI de precios. En los últimos meses, se ha observado un aumento importante en el precio de insumos del PMI, y estas presiones podrían eventualmente extenderse a la inflación global de precios al consumidor.