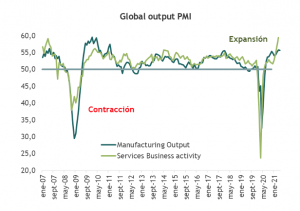

La economía mundial sigue en auge, según las encuestas comerciales de mayo. El PMI de producción para toda la industria de JP Morgan saltó a un nuevo máximo el mes pasado, con continuas ganancias en la manufactura junto con un impresionante aumento en la actividad del sector de servicios.

La solidez de las encuestas tiene una base amplia, pero más recientemente han sido lideradas por EE.UU. y Europa, mientras que se encuentran rezagadas en gran parte de los mercados emergentes donde las tasas de vacunación han aumentado lentamente.

La fortaleza de los PMI de producción se basa ampliamente en todos los sectores. Más del 80% de los países tienen un PMI de producción manufacturera promedio por encima de los de 2010-19, mientras que la amplitud de la fortaleza del sector de servicios ahora se sitúa por encima del 70%. A pesar de la amplitud, las divergencias continuaron abriéndose. El auge de las encuestas de mayo se ve atenuado en parte por la enorme ganancia en EE.UU. y el bajo rendimiento en gran parte de los mercados emergentes. Aun así, las mejoras sustanciales en Europa son una señal positiva de que los arrastres pandémicos de la segunda ola se están desvaneciendo rápidamente.

A nivel regional, la fortaleza en la encuesta PMI de servicios de mayo tampoco fue uniforme. El PMI de servicios registró un descenso en Asia el mes pasado frente a aumentos en otros lugares. Las ganancias más impresionantes se observaron en los EE.UU. y la zona del euro, donde el PMI saltó alrededor de cinco puntos. El PMI de Estados Unidos finalizó en 70,1 y el índice de la zona del euro en 55,2. Japón e India se ubicaron en la parte inferior del rango con caídas en mayo que llevaron el nivel a 46 en ambas economías. El PMI de China cayó 1,2 puntos a 55,1. A pesar de las divergencias nacionales y regionales en los cambios de mayo, la amplitud de las sólidas lecturas sigue siendo impresionante, con un 70-80% de todos los países que registran lecturas de producción por encima de sus promedios de 2010-19.

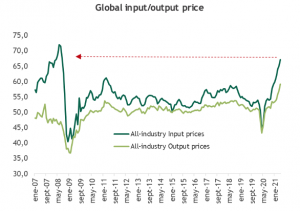

Con signos de fuertes flujos de nuevos pedidos en todos los sectores y bajos inventarios en el sector manufacturero, existe un apoyo considerable a la opinión de que esto es solo el comienzo del auge posterior a la segunda ola. Las presiones de los cuellos de botella continúan aumentando y los indicadores de precios aumentaron aún más en mayo, hasta niveles sin precedentes.