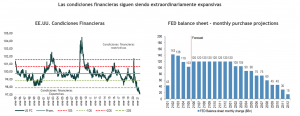

Las minutas de la reunión del FOMC de julio informaron que “la mayoría” de los participantes juzgaron que podría ser apropiado comenzar a reducir el ritmo de compra de activos “este año” si la economía evoluciona de acuerdo con sus expectativas. “Varios” participantes señalaron que un inicio más temprano de la reducción gradual podría ir acompañado de un ritmo más lento de reducción, y “la mayoría” de los participantes vieron beneficios al reducir proporcionalmente el ritmo de las compras de Tesorería y MBS.

Las minutas también proporcionaron una nueva perspectiva de las opiniones del FOMC sobre la interacción entre la reducción gradual de las compras de activos y el aumento de la tasa de política. “Muchos” participantes vieron beneficios al finalizar las compras de activos antes de alcanzar las condiciones especificadas en la orientación de la tasa de política. “Muchos” participantes señalaron que, al comenzar a reducir las compras de activos, el Comité deberá reafirmar claramente la ausencia de cualquier vínculo mecánico entre el momento de la reducción y el despegue, mientras que “unos pocos” sugirieron que un comienzo prematuro de la reducción podría poner en duda el Compromiso del Comité con su nuevo marco de política monetaria.

Tomado literalmente, el comentario en las actas de que la mayoría de los participantes “juzgaron que podría ser apropiado comenzar a reducir el ritmo de compras de activos este año” también implica un anuncio formal para noviembre en lugar de diciembre porque las reducciones no se implementan hasta el mes posterior al anuncio, aunque esto podría ser una lectura demasiado literal.

Si el FOMC tiene la intención de reducir en noviembre, es esperable que quiera incluir una advertencia formal en la declaración del FOMC de septiembre, y el presidente Powell también podría incluir una pista en su discurso de Jackson Hole. Sin embargo, todavía vemos una posibilidad significativa de que el anuncio formal se realice después de noviembre debido a la considerable incertidumbre sobre el impacto de la variante Delta en la economía y la posibilidad de que datos mediocres retrasen la advertencia anticipada del FOMC en septiembre pasado.

En efecto, con la caída de los niveles de desempleo y el aumento de la inflación, la Fed debería reducir la política monetaria. Sin embargo, la reducción de la liquidez provocaría una caída en los precios de los activos, obstaculizará la confianza del consumidor y contraerá aún más el crecimiento económico.

Como antecedente, la confianza del consumidor estadounidense cayó drásticamente a principios de agosto a su nivel más bajo en una década, en una señal preocupante para la economía, ya que los estadounidenses ofrecieron perspectivas vacilantes, sobre todo, desde las finanzas personales hasta la inflación y el empleo.