La inflación ha seguido sorprendiendo al alza recientemente: el PCE superó las expectativas en EE.UU. y la inflación se ha recuperado en Europa. Si bien los breakevens han fijado el precio de una mayor reflación, las tasas nominales y reales han reaccionado menos recientemente, en parte debido a las continuas señales moderadas por parte de la FED.

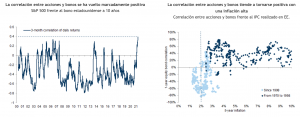

A medida que los mercados siguen analizando los riesgos de un aumento excesivo de la inflación, la correlación entre acciones y bonos se ha vuelto marcadamente positiva, alcanzando un máximo de dos décadas. Un giro positivo en la correlación también es consistente con niveles más altos de inflación realizada (ver gráficos).

La correlación entre acciones y bonos ha sido estructuralmente negativa durante las últimas dos décadas, en línea con una inflación histórica baja, pero vemos que la inflación por encima del 2% generalmente ha resultado en una correlación más positiva.

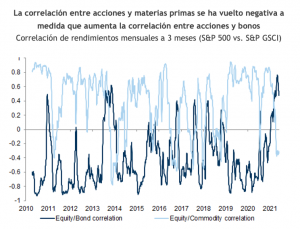

Para los inversores preocupados por la inflación más alta o las sorpresas de una política monetaria más agresiva y el impacto en la correlación entre acciones y bonos, creemos que las materias primas, siguen ofreciendo la mejor cobertura contra la inflación. La correlación entre la renta variable y las materias primas ha sido positiva en la recuperación de Covid-19, pero recientemente se ha vuelto más negativa, lo que ofrece más posibilidades de diversificación fuera de la renta variable y los bonos. También seguimos prefiriendo las acciones de menor duración como las acciones de valor y los mercados fuera de EE.UU., que tienen una correlación más negativa con los bonos.