Hoy existen 2 propuestas de la oposición para:

Si bien ambos proyectos de ley podrían ser rechazados por el Tribunal Constitucional, lo cierto es que han ido ganando fuerza, por el apoyo de organismos multilaterales al aumento de la recaudación tributaria para hacer frente a los efectos de la pandemia sobre el gasto público y porque el tercer retiro del 10% de las AFP ya fue aprobado por la cámara de diputados por una amplia mayoría, pasando ahora al Senado, el cual lo discutiría y votaría la próxima semana.

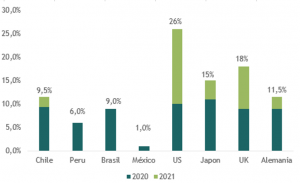

Chile ha desplegado una respuesta fiscal potente, ubicándose a la vanguardia tanto de las economías de la región como de los países emergentes a nivel global. (ver gráfico)

Ya sea que se termine aprobando o no el tercer retiro de los fondos de pensiones u otras alternativas que están hoy sobre la mesa, como el retiro de fondos del seguro de cesantía, y con las cuarentenas extendiéndose por más tiempo, es probable que de todas maneras el gobierno tenga que hacer un esfuerzo todavía mayor en términos fiscales, fortaleciendo de esta forma un entorno de liquidez que ya es abundante.

¿Cuál es el efecto práctico de esta mayor liquidez en los activos locales, al menos para el corto plazo?

En general es bueno para el consumo (positivo para compañías del retail), puede seguir mejorando la calidad de los activos a medida que la gente paga más sus deudas con exceso de liquidez (positivo para los bancos) y tiene el potencial de generar mayor inflación (positivo para el devengo de fondos en UF).

A largo plazo, si la liquidez adicional proviene de otro retiro de las AFP, podría leerse como un aumento indirecto de la deuda del gobierno, lo que podría seguir generando presiones en las tasas largas de mercado.

Estímulo fiscal 2020 – 2021 (% del PIB)

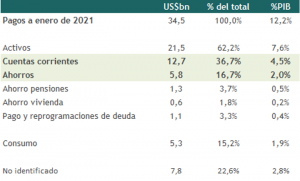

Liquidez de US$12.700 millones en las cuentas corrientes de los consumidores (4,5% del PIB)