Mucho foco en las tasas de interés, pero ¿qué pasa con las utilidades las compañías en un entorno de mejores expectativas de crecimiento? La significativa flexibilización de la política monetaria y fiscal durante la recesión actual ayuda a explicar por qué las acciones se han recuperado tan rápidamente desde el mínimo de marzo de 2020. Creemos que todavía estamos en las primeras etapas de un nuevo mercado alcista. A pesar de que existen riesgos de corrección, los mercados de renta variable han demostrado que cualquier corrección es una oportunidad de compra.

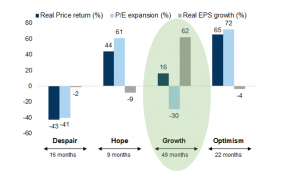

El poderoso repunte inicial en los mercados de valores entre marzo y septiembre del año pasado, impulsado por la valorización, es muy típico de la fase inicial de ‘esperanza’ de un mercado alcista, que generalmente comienza durante una recesión cuando las utilidades aún están cayendo.

Esta fase suele ir seguida de lo que llamamos la fase de ‘crecimiento’, que es la expectativa para este año, ya que las acciones globales generan un crecimiento de utilidades de alrededor del 30%.

A menudo, la transición entre las dos fases está marcada por una mayor volatilidad, que es lo que estamos viendo hoy a propósito de la recuperación de las tasas de interés.

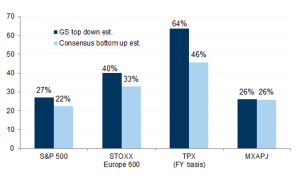

Si bien reconocemos el riesgo que las mayores tasas de interés tienen sobre valorizaciones algo estiradas, cuestionamos que el foco esté solo en ese factor y no así en el fuerte repunte esperado para las utilidades corporativas para este año (ver gráfico 1) y el próximo. Como muestra el gráfico 2, la fase de crecimiento sigue generando rendimientos positivos para la renta variable, explicados por una fuerte recuperación de utilidades, parcialmente compensadas con por una compresión de múltiplos.

Top-down vs. consensus bottom-up de estimaciones de crecimiento de EPS 2021

Actualmente estaríamos entrando en la fase de “Crecimiento” del nuevo ciclo