Formar portafolios capaces de generar atractivos retornos para los inversionistas con niveles aceptables de riesgo están probablemente en su momento más desafiante, dado por un contexto de bajas tasas en renta fija y elevadas valoraciones de acciones, además de una perspectiva de inflación al alza. Es por esto que el mix tradicional de Bonos/Acciones que ha funcionado bastante bien en los últimos 40 años, necesita ser reconsiderado y desplegar nuevos modelos de allocation.

Dentro de las oportunidades disponibles más prometedoras están las clases de Activos Alternativos “Core”, las que ofrecen baja volatilidad y atractivas características de diversificación. Son clases de Activos Alternativos “Core” si es que un gran porcentaje del rendimiento total proviene de ingresos en efectivo y sus flujos de efectivo pueden pronosticarse durante largos periodos de tiempo con un bajo margen de error. Ejemplos de esto pueden ser los Créditos Senior Secured o Activos de Real Estate.

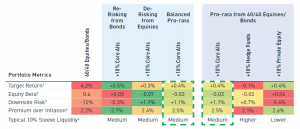

Un mero 10% del portafolio dedicado a Activos Alternativos “Core” puede mejorar considerablemente los rendimientos del portafolio, ya sea cambiándolos por bonos, por acciones o una decisión balanceada entre ambas opciones. Por ejemplo, se puede subir +0,5% el retorno anual esperado redirigiendo allocation de bonos por Alternativos “Core”, mientras que se puede mejorar el riesgo a la baja en un 1,9% cambiando acciones por estas clases de activos.

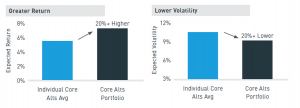

Las correlaciones cruzadas dentro del universo de Activos Alternativos “Core” resultan de drivers de los retornos fundamentalmente distintos por cada clase de activo. Todos los componentes de un portafolio deben ensamblarse de manera que haya una baja correlación entre cada componente, entregando así retornos más altos y con menor volatilidad que si se eligiera un portafolio con solo una clase de Activo Alternativo, como se puede apreciar en los siguientes gráficos.

Cambiar el 10% del portafolio por Activos Alternativos, si bien entrega una menor liquidez, está dentro del presupuesto de liquidez que aceptan la mayoría de los inversionistas, sobre todo en un ambiente en donde se espera que el mercado público entregue tasas inaceptablemente bajas.

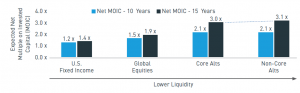

Profundizando lo anterior, cuando se revisa el espectro de activos menos líquidos, los Alternativos “Core” tienen una característica de liquidez más o menos híbrida, con cierres relativamente cortos y flujos de efectivo más altos que los disponibles en algunas áreas de los mercados privados. Dado que muchos inversores no requerirán el uso inmediato del flujo de ingresos, la reinversión de los ingresos dentro de los Alternativos “Core” puede generar múltiplos de rentabilidad neta equivalentes a los con estrategias menos líquidas como Private Equity.

Los portafolios de los inversionistas siguen estando conformados por acciones y bonos, a pesar de las bien fundadas preocupaciones de que no será posible alcanzar los niveles de retornos y riesgo consistentes con la experiencia histórica. En este contexto, los inversionistas necesitan soluciones que puedan mejorar la rentabilidad sin añadir riesgo. Los Activos Alternativos “Core” son una solución a la vuelta de la esquina que puede generar rendimientos estables por encima de los mercados públicos, al mismo tiempo que brindan una atractiva protección contra riesgos a la baja junto con una resiliencia frente a la inflación y tasas al alza.

Fuente: Preqin y JP Morgan Asset Management.