Nos mantenemos a favor del riesgo, esto es OW en acciones y materias primas y un UW en bonos. La reapertura de la pandemia debería continuar a medida que la vacunación se extiende a los niños y se implementan nuevos tratamientos antivirales altamente efectivos, mientras que el número de casos de COVID a nivel mundial se ha mantenido estable en las últimas semanas y muy por debajo de los peak del verano.

Seguimos esperando que esta tendencia de reapertura conduzca a una fuerte recuperación cíclica a medida que se desate la demanda reprimida del consumidor y las empresas aumenten el gasto de capital y reconstruyan los deprimidos inventarios.

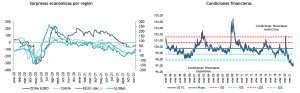

Aunque el crecimiento se está desacelerando y la inflación está aumentando, no prevemos un escenario de “estanflación”, ya que la demanda se mantiene fuerte y las condiciones financieras laxas.

La postura de la FED contra un endurecimiento prematuro respalda una postura pro-riesgo. Las implicaciones en el mercado de que un Banco Central retroceda en el despegue son optimistas para los activos de riesgo como las acciones y el crédito, y deberían favorecer la inclinación de la curva en las tasas.

En este contexto, los activos de riesgo seguirían haciéndolo bien y los rendimientos de los bonos parecen estar encontrando un piso, lo que generalmente es un buen augurio para el liderazgo cíclico value.

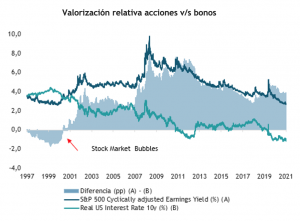

Vemos mucho énfasis en las altas valorizaciones de la renta variable, pero poco se habla del escaso atractivo de las tasas base. Los bonos parecen estar más desconectados de los fundamentales y, por lo tanto, serán más vulnerables a la inflación y al riesgo de política.

En este sentido creemos que el enfoque correcto es seguir sobre ponderando la renta variable por sobre la renta fija, donde las valorizaciones relativas siguen ofreciendo un amplio premio para su historia y las acciones son la única clase de activos que produce rendimientos reales positivos y tienden a comportarse bien en un régimen de inflación más alta, mientras que para la renta fija recomendamos un enfoque conservador en términos de duración.

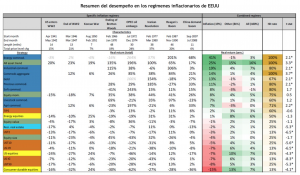

En particular para la Renta Variable, el impacto de la variante Delta ha sido mejor de lo previsto tanto en términos de severidad como de restricciones, y las métricas de restricción de oferta están mostrando algunos signos muy tempranos de renovación. Mientras tanto, las ganancias corporativas del 3T han sido sólidas en todas las regiones, con un buen desempeño de los sectores cíclicos. En general, la rotación Cíclica / Valor es duradera, dados los descuentos récord de los sectores Valor v/s Crecimiento y sensibles al rendimiento.

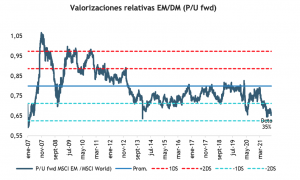

Mas allá de EEUU, vemos oportunidades en acciones chinas asumiendo que la desaceleración está cerca de su fin y la posibilidad de mejorar las relaciones con los EEUU en materia de cooperación comercial y climática.

Si esto es correcto, las acciones de mercados emergentes podrían comenzar a hacerlo mejor, dado el posicionamiento favorable y valoraciones relativas, y su indexación a los precios de las materias primas.

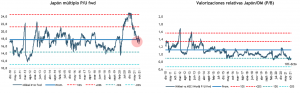

Somos optimistas sobre las acciones japonesas dada la brecha de valoración y los inversores extranjeros deberían convertirse en compradores netos a medida que los beneficios del cambio político den sus frutos.

Por último… ¿busca cobertura contra la mayor inflación? Agregue posiciones en commodities a sus carteras. El oro muestra un buen punto de entrada en términos tácticos.

Humberto Mora

Estrategia e Inversiones FYNSA