La administración Biden reveló un plan que aumentaría los impuestos a las corporaciones para pagar su propuesta de US$ 2.3 trillones para infraestructura.

En particular, las conversaciones de una tasa impositiva corporativa mínima global, han cobrado un nuevo impulso después de que la secretaria del Tesoro de Estados Unidos, Janet Yellen, lo planteara en un discurso a principios de esta semana, citando la necesidad de evitar una “race to the bottom “.

La principal motivación detrás de esta iniciativa seria evitar o desincentivar que las compañías trasladen sus ganancias o su residencia a paraísos fiscales, además de poner fin a la “competencia fiscal” entre regiones.

El establecimiento de un impuesto corporativo mínimo para disuadir a las empresas de declarar impuestos en países con las tasas más bajas ha sido un pilar clave de las discusiones de la OCDE, pero un acuerdo no sería fácil de lograr:

Pero las discusiones sobre impuestos no se acotan solo a cambios permanentes. Esta semana el Fondo Monetario Internacional propuso un impuesto temporal de ‘solidaridad’ para los ganadores de la pandemia y los más ricos. Las personas con altos ingresos y las empresas que prosperaron en la crisis del coronavirus deberían pagar impuestos adicionales para mostrar solidaridad con los más afectados por la pandemia, según el FMI.

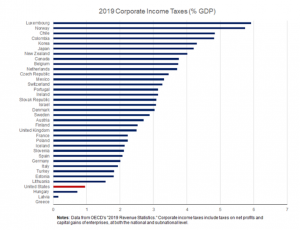

Recaudación del impuesto sobre sociedades en los países de la OCDE como porcentaje del PIB

Durante las últimas dos décadas, el país típico de la OCDE ha recaudado alrededor del 3 por ciento del PIB de los impuestos corporativos. Y aunque Estados Unidos históricamente ha recaudado comparativamente menos ingresos a través del impuesto corporativo en relación con sus socios comerciales, la brecha se exacerbó en gran medida por la ley tributaria de 2017. De hecho, cerrar incluso la mitad de la brecha entre la carga impositiva corporativa de EE.UU. y la carga mediana de la OCDE es aproximadamente suficiente para pagar las iniciativas propuestas en el American Jobs Plan.