Más allá de la evidente desaceleración de la economía mundial en los últimos meses, a consecuencia de los rebrotes asociados al Covid-19, creemos que la misma debería ser adecuadamente compensada con un mayor apoyo de políticas, especialmente en China, que pasaría de una represión financiera a algo más amigable, ya sea flexibilizando la política monetaria o bien algún tipo de estímulo fiscal más focalizado, o bien una Reserva Federal que tenga que retrasar cualquier anuncio de reducción de compras de activos a diciembre, lo que sigue siendo nuestro escenario base.

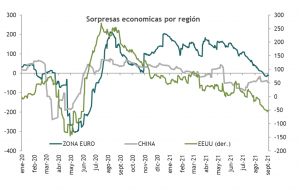

Ahora bien, siempre hemos planteado que esta recuperación post Covid no estaría exenta de desafíos, que sería desigual entre regiones y que finalmente tomaría la forma de una “recuperación escalonada”, ya que diferentes regiones se vieron afectadas por COVID-19 en distintos períodos de tiempo. China fue el primero en entrar, primero en salir, y EE. UU. Se recuperó posteriormente (el crecimiento del PIB trimestral máximo fue mayor en el 2T21), seguido de Europa (el crecimiento del PIB trimestral máximo 3T21) y, finalmente, los mercados emergentes ex China, todo en conjunto con el alivio de las restricciones de movilidad COVID-19.

Estos distintos tiempos de recuperación ayudan a explicar muy bien el desempeño de activos en las distintas regiones, con un Estados Unidos excepcionalmente fuerte, que ha sido la fuerza impulsora de la renta variable mundial durante gran parte del año y ahora vemos que Europa se está poniendo al día. ¿EM es el siguiente en la fila? A medida que aumenten las vacunas y se produzca la reapertura, se espera que los mercados emergentes restablezcan la prima de crecimiento del PIB frente al PIB de EE. UU. para el 4T21 y que por lo tanto retomen un desempeño accionario superior.

Pero vamos a lo que hoy nos convoca. Estas mismas divergencias en términos económicos nos permiten explicar bastante bien el comportamiento del mercado de divisas. Un EEUU más fuerte, y la expectativa de una pronta normalización por parte de la FED, ha derivado en un dólar más fuerte, llevando al mercado a reducir drásticamente sus expectativas originales de un dólar más a la baja en 2021.

Pues bien, nosotros aún no renunciamos a nuestra tesis de mayor debilidad del dólar, y los acontecimientos recientes nos dan la suficiente confianza para persistir en aquel llamado. Si bien los datos económicos han estado decepcionando en la mayoría de las regiones, después de China, EEUU es donde se ha hecho más evidente (basta con observar la decepción de los datos de empleo de esta semana y la caída sustancial de la confianza de los consumidores, por nombrar algunos).

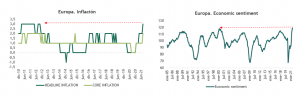

Pero, si miramos Europa la pérdida de impulso ha sido más moderada, además con un invitado de piedra nada despreciable, una mayor inflación, lo que ha llevado incluso a levantar voces dentro del BCE de un retiro anticipado de los estímulos. No creemos que esto ocurra porque a Europa todavía le queda camino por recorrer para recuperar los niveles de actividad previos a la pandemia y tiene bastante más holgura que EEUU, especialmente en el mercado laboral, pero sí creemos que el mejor momentum europeo (vs un EEUU), puede hacer mucho por restarle atractivo relativo al dólar.

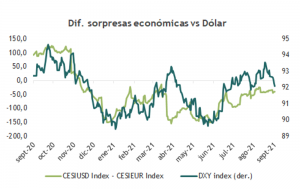

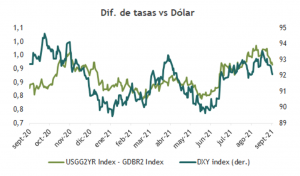

En la práctica, tanto los diferenciales de tasas, como los diferenciales de sorpresas económicas se han ido inclinando a favor del euro (dólar más débil), tendencia que esperamos pueda acentuarse en las próximas semanas, más si en septiembre la FED mantiene un tono más bien cauto.

Si esto es correcto, espere un mejor desempeño relativo de activos Ex – US y mayores precios de commodities (por efecto denominación).