Los rendimientos de los bonos del Tesoro de EE.UU. continúan volátiles, con la tasa a 10 años casi de regreso al 1,5%. Como señalamos la semana pasada, son tres los factores que ayudan a explicar el efecto de las tasas más altas en los activos de riesgo: el nivel de las tasas, la velocidad y el origen del movimiento.

- El nivel actual de las tasas de interés sigue siendo relativamente bajo y, por tanto, es poco probable que suponga un obstáculo importante para los activos de riesgo. Además, en los últimos meses, la curva de rendimiento se ha vuelto más pronunciada a medida que aumentaron las expectativas de un mejor crecimiento económico y una mayor inflación (como desea la Reserva Federal).

- Pero la velocidad y el origen de los movimientos de las tasas en particular han sido menos amigables. Los rendimientos aumentaron en más de 2 desviaciones estándar, pero sin mucho aumento en las expectativas de inflación.

- Este comportamiento de mayores rendimientos reales y menor inflación negociada generalmente corresponde a la percepción del mercado de un endurecimiento de la política monetaria, algo que probablemente sea demasiado temprano en el ciclo para que muchos bancos centrales lo consideren.

La pregunta que sigue es ¿qué podría hacer la Reserva Federal para disuadir al mercado de seguir fijando precios para una normalización más adelantada de la política monetaria, o acotar los niveles de volatilidad que estamos viendo en el mercado de tasas, que está a punto de salirse de control?

- La Reserva Federal podría tomar medidas para reducir las tasas en el extremo más largo. Y acá es donde aparece la “Operación Twist”, donde puede comprar bonos largos y vender bonos cortos.

- La última vez que se usó fue en 2011 para reducir las tasas a largo plazo con la tasa de fondos federales en cero. En ese entonces, los rendimientos a 10 años cayeron del 3,75% en febrero a un mínimo del 1,43% justo en medio de la ‘Operación Twist 2’ en julio de 2012.

- Así entonces, con la implementación de esta estrategia la FED podría “matar tres pájaros de un tiro”: aumenta las tasas iniciales, estabiliza las tasas finales y lo hace de una manera neutral de reserva que disminuye la presión bancaria (índice de liquidez legal) para mantener más capital.

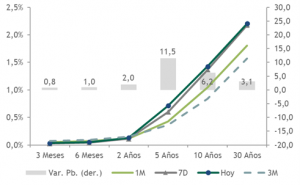

Estructura de tasas EEUU

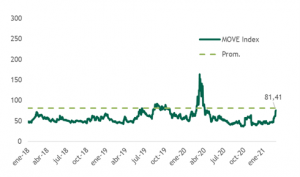

Volatilidad RF Move Index