El jueves, los tomadores de decisiones del Banco Central Europeo se sentaron para su primera reunión de política monetaria, después que abandonaron su objetivo de inflación de larga data de “por debajo, pero cerca del 2%” a favor de un nuevo objetivo simétrico centrado en el 2%. Esa decisión formalizó el cambio del BCE de su enfoque al estilo del Bundesbank en la estabilidad de precios y consagró su papel como “guardián de la estabilidad financiera” de la eurozona. No obstante, antes de la reunión del jueves, los inversores aún tenían que saber con certeza cómo afectaría el cambio de estrategia del BCE (i) a las perspectivas de las tasas de interés de la eurozona y (ii) al futuro de las compras de bonos del BCE. Estas preguntas ya han sido respondidas.

En cuanto a las tasas de interés, el BCE se mostró inequívoca y enfáticamente moderado. Nunca hubo ninguna duda de que el consejo señalaría que las tasas permanecerán en mínimos durante un tiempo prolongado. Pero comparar la nueva guía prospectiva del BCE con datos históricos subraya cuán improbable es cualquier aumento en las tasas a mediano plazo. El BCE espera que las tasas de interés se mantengan en sus niveles actuales o más bajas hasta que se cumplan tres condiciones.

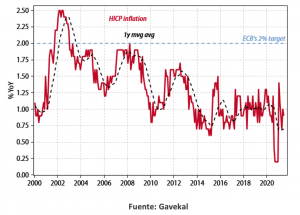

Esto eleva la vara para futuras subidas de tasas. En el pasado, las previsiones del BCE en ocasiones proyectaban una inflación subyacente convergente hacia el 2% a medio plazo, por ejemplo, en junio de 2018 (que fue uno de los factores que motivaron la decisión del BCE de detener las compras netas de activos a finales de 2018). Pero la inflación subyacente real realizada no cumplió con las previsiones del BCE. Como muestra el gráfico adjunto, la última vez que la inflación subyacente de la eurozona tocó el 2% fue en marzo de 2008. El promedio móvil de un año de la inflación subyacente no ha subido por encima del 1.2% desde 2013. Combinado con las dos primeras condiciones, esto virtualmente garantiza que no habría subidas de tasas hasta 2024 como mínimo.

El BCE no abordó directamente el futuro de sus compras de activos el jueves. Actualmente, la mayor parte de sus compras netas se realizan en el marco de su programa de compras de emergencia pandémica, o PEPP, que cuesta unos 80 bn de euros al mes en comparación con un límite de 20 bn de euros al mes para su programa regular de compra de activos o APP. Dado que el PEPP vencerá en marzo de 2022, el BCE tendrá que ampliar el PEPP o aumentar el tamaño de la aplicación si quiere evitar la desestabilización del mercado reduciendo abruptamente sus compras netas de activos en 80bn de euros al mes.

Indirectamente, la orientación futura del BCE sobre tasas de interés tiene implicaciones para el futuro de sus compras de activos. El BCE ha dicho que espera terminar con las compras netas de activos poco antes de que suba las tasas (aunque continuará refinanciando los bonos que vencen después de esto). Como resultado, el compromiso del BCE el jueves de mantener bajas las tasas de interés durante más tiempo también equivale a un compromiso de mantener sus compras netas en el mercado de bonos durante más tiempo.

La inflación subyacente de la eurozona no ha superado el 2% desde principios de 2000