Cuando comenzamos con esta columna, la idea era ir explicando en sencillo algunos fenómenos económicos de la coyuntura, del día a día o incluso algunos que probablemente no se identificaran como “económicos” propiamente tal. Algo de eso hicimos, pero ustedes comprenderán que una serie de eventos durante el último tiempo nos hizo migrar la mirada hacia cuestiones relacionadas al profundo debate nacional en el que estamos.

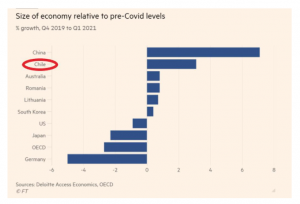

Sin embargo, una publicación que empezó a circular por redes sociales y correos del sector financiero llamó mi atención. No sólo por lo atrevido del título, sino porque la fuente me parecía seria y confiable. Se trata de un gráfico que mostraría aquellos países que habrían dejado atrás las secuelas de la pandemia y que hoy tendrían una economía más grande que la que existía previo al Covid-19. Por supuesto, también incluía aquellas que aún se encuentran rezagadas al respecto. Pero véanla por ustedes mismos:

Así, apreciamos que las economías de China, Chile, Australia, Rumania, Lituania y Corea del Sur serían más grandes relativas a lo que eran previo a la pandemia. Metodológicamente, compara el PIB del 1º trimestre de 2021 contra el 4º trimestre de 2019, para un set de países. Si la variación es positiva, la economía sería más grande, mientras que, si es negativa, lo contrario. Intentando replicar el ejercicio para Chile, nos damos cuenta de que se realizó con la serie desestacionalizada del PIB y que no se anualizó. Así, el resultado obtenido es 3,1%.

Tengo varias aprensiones al respecto. La primera tiene que ver con el concepto de “tamaño de la economía”. Evidentemente los autores consideran que ésta sería un flujo (el PIB por definición lo es), mientras que para mí sería un stock. Llámenme (neo)clásico, pero para mí el tamaño de la economía en un momento determinado es el resultado de alguna función de producción que depende del stock de capital físico, del trabajo humano y de la productividad. Un stock.

“Ya, pero Nathan, qué latero, no vamos a reducir el problema a una cuestión semántica, danos algo más atractivo que eso”. Sí, tienen razón. Vamos a SUPONER por un momento que el tamaño de la economía es el PIB (*me tirita el ojo). Y que desestacionalizar es suficiente para hacer medianamente comparables PIBs correspondientes a distintos trimestres (¡ugh!). Queriendo homogeneizar, el autor seleccionó el 4º trimestre ya que para la mayoría de los países aún era un trimestre normal. Pero nosotros sabemos que para Chile fue cualquier cosa menos normal. Durante este trimestre, la actividad se contrajo un 2% interanual (4% si no consideramos diciembre) luego del estallido social, lo que reduce significativamente la base de comparación. Abusando de la metodología, en una mirada mensual (utilizando el Imacec desestacionalizado), concluimos que a abril, la economía era un 3,1% más pequeña que en septiembre de 2019, lo que pueden apreciar en el siguiente gráfico:

Esta figura nos muestra que el nivel de producción mensual en abril 2021 es un 3,1% más bajo que lo que era en septiembre 2019, controlado por efectos estacionales. Por lo tanto, desmenuzando un poco más, nos damos cuenta que aún no alcanzamos los niveles pre crisis.

Pero esa no es toda la historia. El gráfico anterior destaca una elipse, que muestra la pérdida, en nivel, de las dos crisis. Eso se puede valorar; podemos saber cuánto dejamos de producir entre el 4º trimestre de 2019 y el 1º trimestre de 2021. Para ello, voy a hacer un supuesto conservador y es que durante ese periodo hubiésemos crecido al mismo ritmo que el promedio de los últimos 80 meses: 2,4% anual (o 0,2% m/m desestacionalizado). De esa manera, durante este periodo, hemos perdido de producir US$28 mil millones aproximadamente. Si queremos que la economía recupere toda esta fase recesiva, no basta sólo con llegar al nivel que teníamos antes, sino que además recobrar aquella pérdida. Si nos conformamos con volver a crecer como lo hacíamos previamente, seremos US$28 mil millones más pobres para siempre. Y en un contexto en el que las demandas sociales apremian, no es un lujo que nos podamos dar.

Por lo tanto, amigos, cuando vean algún tipo de gráfico o información así, duden. Permítanse ser escépticos. Incluso duden de esta columna que he escrito, si es que no he logrado convencerlos. No por mi título o mi cargo, o por ser una “big four” voy a tener la razón. Juzguen nuestras ideas o nuestros argumentos, sólo así avanzamos. Por lo pronto, pastelero a tus pasteles.

Nathan Pincheira

Economista Jefe de Fynsa