Mientras la recuperación sigue su curso, los mercados comenzarán a ajustarse a condiciones monetarias “más estrictas”, un proceso que probablemente inyectará volatilidad, pero que también traerá oportunidades.

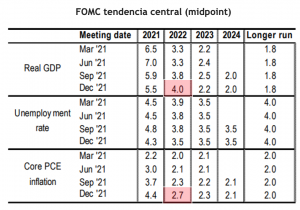

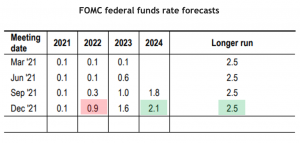

El FOMC dejó sin cambios el rango objetivo de la tasa de fondos en 0–0.25% en la reunión de diciembre. Citando las elevadas presiones inflacionarias y una mayor mejora en el mercado laboral, el Comité anunció que duplicará el ritmo de reducción a US$ 30 bn en el mes en enero. El diagrama de puntos mostró una línea de base de 3 aumentos de tasas en 2022, 3 aumentos en 2023 y 2 aumentos en 2024, un ritmo “más cargado”, pero menos profundo de lo esperado. Dos tercios de los participantes proyectaron 3 o más alzas el próximo año — un desarrollo agresivo — pero la mayoría de los participantes no pronosticaron una política restrictiva durante el horizonte de pronóstico. Como se esperaba, el comunicado eliminó cualquier referencia a factores transitorios en su caracterización de la inflación y, en cambio, señaló que los desequilibrios de oferta y demanda “continuaron contribuyendo a niveles elevados de inflación”.

Hubo tres revisiones sustanciales a la declaración del FOMC: (1) dejar de categorizar como transitoria la inflación (2) señalar las nuevas variantes como un riesgo y (3) actualizar la guía a futuro para eliminar la referencia a la inflación por debajo del 2 por ciento, y agregar a la guía de que lograr el pleno empleo es el último obstáculo antes del despegue. En general, la señal a corto plazo sobre las intenciones políticas estuvo dentro de las expectativas, afirmando que apuntan hacia el despegue en algún momento del segundo y tercer trimestre de 2022 (en este sentido que la primera alza de tasas sea en junio nos parece lo más probable).

Al observar las proyecciones económicas y de tasas de interés hay un par de cosas que nos parecen relevantes respecto al impacto en las distintas clases de activos y nuestras proyecciones para 2022.

En este contexto, nuestra opinión sigue siendo que 2022 será el año de una recuperación mundial total y el fin de la pandemia mundial, gracias al logro de una amplia inmunidad de la población y nuevas terapias. Creemos que esto producirá una fuerte recuperación cíclica, un retorno de la movilidad global y una liberación de la demanda reprimida de los consumidores (por ejemplo, viajes, servicios) y corporaciones (recuperación de inventarios, inversiones de capital y recompra), en un contexto en que la política monetaria seguirá siendo acomodaticia.

Por esta razón, seguimos siendo positivos en acciones, materias primas y mercados emergentes, y negativos en bonos. Esperamos un rendimiento superior de los activos cíclicos y value, la recuperación de los activos más riesgosos y volátiles, y vientos en contra para los bonos sectores defensivos y los segmentos del mercado que se beneficiaron de la pandemia. Mientras la recuperación sigue su curso, los mercados comenzarán a ajustarse a condiciones monetarias más estrictas, un proceso que probablemente inyectará volatilidad.

¿El principal riesgo a nuestra visión? La incertidumbre en torno a la alta inflación y la normalización de la política monetaria.

Humberto Mora

Estrategia e Inversiones