El leasing inmobiliario es una alternativa de financiamiento que permite a las empresas elegir un activo inmobiliario, pedirle a una entidad financiera que lo compre, y que esta se lo arriende con una opción de compra al final del contrato. Dicho de otra forma, es el contrato que tiene por objeto exclusivo la cesión del uso de bienes inmuebles, adquiridos para dicha finalidad según las especificaciones del futuro usuario, a cambio de una contraprestación consistente en el pago periódico de cuotas. Gracias a ella, las empresas tienen la posibilidad de acceder a un financiamiento personalizado según su disponibilidad y capacidades, además de algunos beneficios tributarios.

Para las entidades financieras, el leasing supone un activo con una rentabilidad determinada, dada por los pagos del contrato de arriendo del período y una cobertura en caso de incumplimiento o no pago, dado por la garantía inmobiliaria.

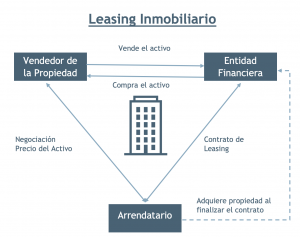

Como se puede ver en el siguiente esquema, en estas operaciones participan tres sujetos: el vendedor del inmueble; el empresario que requiere el uso o beneficio de tal inmueble; y la entidad que realice el leasing, que adquiere el activo por indicación del empresario y le cede su uso a cambio del pago de las cuotas.