El alto premio que siguen ofreciendo las acciones respecto a los niveles de tasas de interés reales, sigue justificando su sobre ponderación respecto a la renta fija.

La semana pasada argumentamos que al equilibrar los aspectos negativos (políticas más estrictas y valoraciones altas) con los aspectos positivos (bajo riesgo de recesión), se aconseja a los inversores que mantengan una exposición al riesgo más o menos neutral. ( https://www.fynsa.cl/newsletter/politica-monetaria-2/)

Esta semana profundizaremos que significa esto en la práctica en términos del potencial de la renta variable americana.

Es cierto que el mercado hasta ahora ha digerido relativamente bien el “tono más duro” establecido por la FED, en el entendido que la misma será capaz de lograr “un aterrizaje suave de la economía” y no cometer un error de política que termine en una recesión.

Suscribimos que por ahora los riesgos de recesión son acotados y que la economía americana se encuentra en buena forma para absorber una política monetaria menos amigable y por lo tanto no estaría “en riesgo” el crecimiento esperado de utilidades corporativas que ronda el +8% para las compañías del S&P 500.

Ahora bien, a medida que los riesgos de inflación se mantienen altos, por lo menos la primera mitad de 2022, el mercado se ha ido inclinando por un proceso de normalización monetaria más agresivo que el establecido por la FED hace tan solo una semana o, dicho de otra forma, el guidance para los próximos 2 años de tasas de fondos federales (2.8%), se podría terminar adelantando casi completamente para este año.

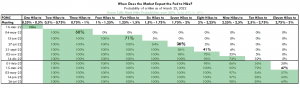

Prueba de ello, es que las expectativas de nuevas alzas de tasas, para las reuniones de mayo y junio del FOMC ha empezado a incorporar una creciente probabilidad del 50 pb por reunión (probabilidad de +68% y +71% respectivamente), fortalecidas por las propias declaraciones de Powell y otros miembros de la Fed en días recientes que han dejado claro que “prioridad” hoy es la estabilidad de precios. De la tabla adjunta también se advierte la probabilidad de que la tasa termine este año en 2,8% ya alcanza el 32%, una probabilidad baja, pero creciente.

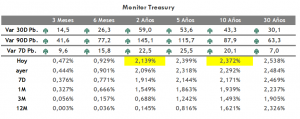

Por supuesto, esto está ejerciendo presión adicional sobre las tasas de mercado, con el tesoro a 2 años cotizando sobre el 2,1% y las tasas a 10 años casi al 2,4%, es que prácticamente los niveles que esperábamos para 2022, pero que ahora creemos que podría estar más cerca del 2,7%. Esto tiene implícito un aplanamiento adicional de la curva de rendimiento y potencial inversión de la curva más adelante en el año.

Con esto en mente, vemos muy acotado el potencial de expansión de múltiplos para la renta variable, y el upside potencial se juega por completo en el crecimiento esperado de las utilidades corporativas.

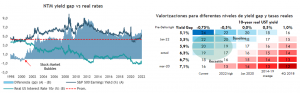

De momento, el mercado se sostiene en tasas reales que se mantienen muy expansivas (-70 pb a 10 años), niveles que consideramos muy bajos comparados con otros procesos de normalización monetaria. Si bien, es difícil suscribir tasas reales positivas, dada la “mayor tolerancia” a la inflación que ciclos pasados, si creemos que las tasas reales perfectamente podrían acercarse a niveles más neutrales en adelante.

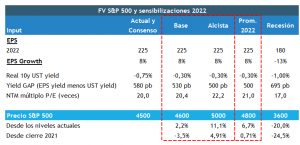

Con todo estamos ajustando nuestras proyecciones para el S&P 500 a niveles de 4.600 puntos, consistente con un EPS esperado de US$225 por acción, un múltiplo P/U fwd en torno a 20x y tasas reales de -0.3% a 10 años. Esto tiene implícito cierta compresión de ERP (equity risk premiun) desde los actuales 580 pb a niveles más cercanos a 530 pb, que básicamente son los niveles anteriores a la crisis geopolítica en Ucrania.

El alto premio que siguen ofreciendo las acciones respecto a los niveles de tasas de interés reales, sigue justificando su sobre ponderación respecto a la renta fija.

Como la pregunta es recurrente, estamos incorporando una sensibilización para un potencial escenario de recesión, tomando como línea base la caída promedio de EPS en torno a las recesiones (-13%), con lo que el S&P 500 se ajustaría a niveles de 3.600 igualando la mediana de ajuste de recesiones (-24%).

Si las presiones geopolíticas y de inflación ceden más adelante en el año, nuestro caso alcista considera niveles más cercanos a los 5.000.

Humberto Mora

Estrategia e Inversiones