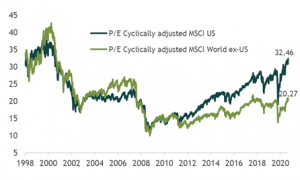

Si bien las valoraciones son históricamente caras para las acciones estadounidenses, especialmente para las “acciones de crecimiento”, esto no suele ser cierto para las acciones fuera de los EE. UU. El Shiller – type CAPE (P/U ajustada cíclicamente) para mercados no estadounidenses esta hoy tan bajo como hace 20 años.

Se espera que los rendimientos a largo plazo para las acciones en los EE. UU. caigan a niveles más bajos en los próximos años como resultado de la reversión a la media y reflejen tasas de interés muy bajas. Pero fuera de EE. UU., esta reversión media ya se ha producido, al igual que el ajuste a rentabilidades libres de riesgo muy bajas. De hecho, la reversión a la media en Europa, Japón y el Reino Unido sugeriría mayores rendimientos de las acciones en la próxima década, en contraposición a los rendimientos más bajos que implica la sobrevaloración de las acciones estadounidenses. Por lo tanto, es probable que la rotación de los mercados estadounidenses a los no estadounidenses que comenzó a fines del año pasado cobre impulso. Lo mismo debería ser cierto para la rotación del crecimiento al valor.

Y para el caso de emergentes, a pesar del buen desempeño de los últimos meses, todavía cotizan con un descuento de más de 20% respecto al mundo desarrollado.

Resulta interesante, comenzar a mirar el periodo post crisis financiera (hasta fines de 2010), con estímulos monetarios masivos, debilidad del dólar y un ciclo alcista de commodities, que bien puede comenzar a compararse con el periodo actual y donde las acciones emergentes llegaron a cotizar una vez los mercados desarrollados.

MSCI US vs MSCI World ex– US P/E Cíclicamente ajustada (CAPE).

Valorización relativa MSCI EM vs MSCI World