Estamos a la mitad de la temporada de resultados del segundo trimestre, con un 48% de las empresas que han presentado informes en los EE. UU., y la entrega de ganancias es muy sólida, respaldada por la desaparición de las dislocaciones de COVID, la aceleración del impulso de la actividad y los efectos de base favorables. Además, a pesar de las proyecciones ya elevadas con que ingresamos al trimestre, un número récord de empresas están superando tanto las estimaciones de ventas como las de EPS.

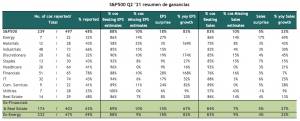

El porcentaje de empresas del S&P500 que superan las ganancias por acción y las estimaciones de ventas han aumentado este trimestre, al nivel más alto desde 2009.

El EPS combinado del S&P500 Q2 es de +72% interanual, frente al +44% interanual de principios de año, habiendo subido un 8% desde el inicio del trimestre.

Un 88% de las empresas del S&P500 que han informado superan las estimaciones de EPS. El crecimiento del EPS para estas empresas es de + 83% interanual, sorprendiendo positivamente en un 18%. Materiales, Discrecional y Financiero están registrando un crecimiento de EPS muy fuerte, mientras que la mayoría de los sectores restantes también están experimentando un crecimiento de dos dígitos. En tanto, el crecimiento de los ingresos está llegando a +23% interanual, sorprendiendo positivamente en un 5%. Todos los sectores están experimentando un crecimiento de ingresos positivo.

Finalmente, pensando en los trimestres siguientes, es alentador que la orientación corporativa hasta ahora este siendo sólida. De las empresas que han proporcionado actualizaciones a su guía de ganancias para el año fiscal, el 78% ha realizado revisiones al alza.