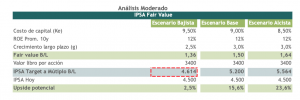

Como lector de nuestro newsletter usted ya sabe que nuestro escenario base para el IPSA es de 5.200 puntos, el cual ya reconoce el mayor riesgo implícito de invertir en CHILE.

Hemos incorporado un escenario bajista que asume 50 pb más de costo de capital para las empresas (que es lo que hemos visto reflejado post tercer retiro de los fondos de pensiones). Así el IPSA cotiza hoy cerca de ese escenario de riesgo. (4.600 puntos).

La renta variable local enfrenta la elección de este fin de semana incorporando ya un castigo relevante, negociándose a 12x las utilidades futuras (el mínimo nivel de valorización después de octubre de 2019)

Este castigo no solo es local, sino que también regional. A pesar de que hemos visto una gran recuperación del IPSA en los últimos meses, aún se ve atractivo en comparación a Latinoamérica y más aún respecto de mercados emergentes, visto desde la perspectiva de PU y de Bolsa Libro.

Creemos que ya no se justificaría un descuento tan amplio respecto a la región como el que llegamos a tener el 18 de octubre de 2019 o para lo peor de la pandemia, toda vez que creceremos más, ha habido un mejor manejo de la pandemia y tenemos un exitoso proceso de vacunación. Hoy el IPSA cotiza un descuento de casi 40% respecto a Latam en términos de B/L.

Adicionalmente, hoy tenemos una mejora sustancial de términos de intercambio (los mejores de los últimos 20 años).

Así las cosas, creemos que el riego es asimétrico desde los niveles actuales, con muchas malas noticias ya incorporadas.

Sensibilizando un mayor riesgo político.

Pero a propósito de las elecciones de este fin de semana hemos querido estresar todavía más nuestros modelos e incorporar un test más ácido para el IPSA.

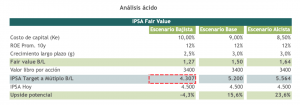

Una primera aproximación es asumir un deterioro creciente de la percepción del riesgo, y por lo tanto mayores primas por riesgo, asociadas al deterioro político institucional y mayor déficit fiscal.

Hoy Chile tiene calificación A. Asumimos en primera instancia un deterioro adicional del perfil crediticio a mediano plazo, pero sin perder el grado de inversión que, en la práctica, nos acercaría a Colombia, que hoy tiene una clasificación BBB-; eso es un delta CDS o spread de +90pb,a lo que podríamos sumar un treasury 10 de equilibrio más cercano al 2,0%.

Con eso mente y sensibilizando las variables importantes:

En este caso el escenario bajista se ubicaría más cerca de 4.300 puntos (-5,0% desde los niveles actuales). Creemos que eso es lo que arriesgamos de cara a un segundo semestre particularmente complejo, en medio del proceso constituyente y una elección presidencial. (ver tabla de análisis ácido)

Claro que se pueden incorporar efectos compensatorios, dado el mayor dinamismo externo y los mayores precios del cobre que podría derivar en mayores niveles de ROE (en ciclos anteriores llegamos a tener ROEs más cercanos al 15%).

+

+