| Hace un par de semanas argumentábamos que la recuperación de los mercados desde los mínimos del mes de junio había ido demasiado lejos y que a menos que la narrativa de la inflación máxima se confirme tanto por los datos como por un pivote moderado de la Fed, creíamos que el riesgo de un regreso de shock de tasas y los temores de recesión podían pesar nuevamente sobre el apetito por riesgo. Ver AQUÍ

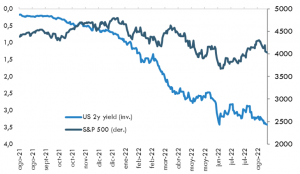

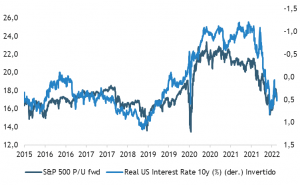

Las esperanzas del mercado estaban puestas en que el mensaje de Powell en Jackson Hole reafirmara un giro moderado en la política monetaria y nada de eso ocurrió. La lógica subyacente de esperar un “pivote de la FED” se sustentaba en que el foco de la política monetaria pasaría de la inflación al crecimiento, pero en su discurso el presidente de la Fed prometió hacer lo necesario para librar a la economía de una inflación demasiado alta. “Es probable que la reducción de la inflación requiera un período sostenido de crecimiento por debajo de la tendencia”, señaló Powell. “Además, es muy probable que haya un cierto debilitamiento de las condiciones del mercado laboral”, que por lo demás sigue siendo categorizado como “particularmente fuerte” y “claramente desequilibrado”. Por otro lado, que la demanda de trabajadores superaba sustancialmente la oferta, lo que ha conducido a rápidos aumentos salariales que son incompatibles con el objetivo de inflación del 2% de la Fed. Pero probablemente lo que más llamó la atención de su discurso fue cuando Powell señaló que el dolor que tendrán que soportar las empresas y los hogares es preferible a que la Fed no restablezca la estabilidad de precios ahora y tenga que infligir aún más daño a la economía más adelante. Por cierto, compartimos ese diagnóstico, pero también tiene un mensaje implícito poco amigable para los activos: “No espere que esta vez la FED apuntale al mercado”, al menos no sin antes sentir “mayor dolor” (el S&P 500 ya ha perdido cerca de un 7% desde Jackson Hole). Sin un “pivote” de la política monetaria, la actividad económica necesariamente seguirá desacelerándose, dado que el objetivo de la Fed es reducir la inflación ralentizando el crecimiento por debajo de su potencial, aumentando de paso los riesgos de recesión. ¿Qué significa todo esto en términos de gestión de activos? Hasta aquí la mayor parte de la debilidad del mercado se ha debido a la FED y condiciones financieras más restrictivas. Las mayores tasas de interés han comprimido las valorizaciones de la renta variable, especialmente de los sectores de mayor crecimiento implícito, y han producido fuertes pérdidas también en los mercados de renta fija, especialmente aquella de mayor duración. Todavía vemos alguna desventaja por este concepto, toda vez que el objetivo de la FED sería llevar las tasas de política a algo más cercano al 4%, lo que no está totalmente incorporado en los precios de los activos. En el caso de la renta variable, el repunte previo a Jackson Hole llevó las valoraciones a niveles poco realistas. Si bien los múltiplos P/E agregados han vuelto a bajar, no parecen particularmente atractivos para la historia (niveles promedios), y se advierte todavía cierta divergencia con los niveles de tasas de interés. (Ver gráfico N°1 y °N°2) Gráfico N°1y N°2. S&P500: todavía vemos una desventaja de las valorizaciones dada las mayores tasas de interés.

Pero a medida que las perspectivas de crecimiento comiencen a debilitarse, el foco debería pasar de las tasas de interés a las ganancias corporativas, especialmente ahora que entramos en el momento estacional más débil del año para las revisiones de utilidades, y que la inflación comienza a presionar aún más los márgenes y la demanda, lo que también debería ejercer presión sobre los spreads corporativos, que se han mantenido relativamente resilientes hasta ahora. (ver gráficos N°3 y N°4)

Gráficos N°3 y N°4. S&P 500: Ganancias corporativas se mantienen positivas, pero pierden momentum. Estacionalidad poco favorable

Fuente: Fynsa Estrategia, Morgan StanleyEl contexto actual obliga a tener un allocation mucho más selectivo, todavía con cierta sobreponderación de renta variable, considerando que, históricamente, las acciones han mostrado un desempeño relativo superior en periodos inflacionarios. Recomendamos mantener carteras bien diversificadas en términos regionales, estilos y sectores, más sobreponderadas en sectores value, especialmente energía. Carteras de renta fija de muy alta calidad (IG) y duración media. Y, por último, considere algo de efectivo, que ha dejado de ser un lastre importante para el rendimiento actual de una cartera. Les dejo algunos datos al respecto: Los rendimientos de los bonos del Tesoro a 6 meses de EE.UU. (3,3 %) son los más altos desde finales de 2007 y ofrecen 170 pb más que los dividendos del S&P 500 (hoy al 1,6%), 18 pb más que los bonos del Tesoro de EE.UU. a 10 años (hoy al 3,15%) y solo 60 pb menos que el índice de bonos agregados de EE.UU. (3,91% de YTM).

|