Hace meses que he querido comenzar a escribir en nuestro newsletter, pero la verdad siempre me falta tiempo, el día a día nos pasa por encima y lo dejo para después. Sin embargo, luego de leer las noticias de la pasada semana sobre el VAMOS POR EL 100%, me pareció importante comentar sobre los diferentes sistemas de pensiones en el mundo, como una forma de aportar a la discusión.

Quizás no se acuerden, pero en marzo de 2006 se formó la Comisión Marcel y, como si no fuera suficiente, el año 2015 la llamada Comisión Bravo. Esto, junto a otros esfuerzos, nos muestra la importancia que ha tenido el sistema de pensiones a distintos gobiernos en nuestro país. En esto, se han dedicado muchas horas de trabajo, incorporando participación ciudadana, diálogos regionales, encuestas y mucho trabajo de investigación.

Pero… ¿en qué quedo todo esto?

Investigando sobre los sistemas de pensiones en el mundo, llegué a la conclusión de que el trabajo realizado coincide bastante con lo que se ha visto en Australia, Noruega, Suiza, Canadá, Israel y los países bajos.

La Comisión Marcel mencionaba que el sistema chileno no era capaz de responder a las exigencias de la sociedad, por lo que se hacía necesario reformarlo, lo que no significaba destruir el vigente. La experiencia mundial mostraba que las reformas más exitosas son en base al sistema de capitalización individual, aunque llamaba a estructurar un pilar solidario, elevar la tasa de reemplazo, aumentar la edad de jubilación, universalidad, intensificar la competencia, elevar la transparencia, mejorar la educación financiera, fortalecer el pilar voluntario, implementar una pensión básica solidaria (hoy +- $160.000 Pensión Básica Solidaria (PBS) – SP. Superintendencia de Pensiones – Gobierno de Chile (spensiones.cl)) y establecer criterios de sostenibilidad del sistema en el tiempo. Todos estos conceptos, 10 años más tarde, fueron acogidos por la comisión Bravo, la cual también llego a conclusiones similares y planteó 3 propuestas, desde mantener el actual, hasta volver a un sistema de reparto[1].

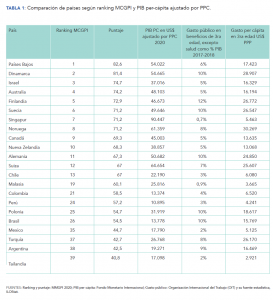

Actualmente el mejor sistema de pensiones en el mundo (así catalogado por el Mercer CFA Institute Global Pension Index) es el de los Países Bajos. Éste cuenta con un pilar básico universal, que funciona como un sistema de reparto, y en el que las contribuciones del trabajador son de un 18,25% (10% en Chile), más un segundo pilar ocupacional, que es donde las empresas, en conjunto con los trabajadores, aportan entre un 4% y un 7% del salario a un fondo de pensiones privado (que puede ser retirado con condiciones) y uno de ahorro individual. Con esto esperan llegar a tasas de reemplazo de 70% de su último ingreso antes de jubilar, con un tope de 100%. Adicionalmente, se encuentra el sistema australiano (Age Pensión Age Pension – Services Australia ), que cuenta con un pilar solidario (financiado vía impuestos y que puede llegar a USD 1.162 mensuales), junto con otro pilar, denominado Superannuation, que funciona igual a nuestro sistema. Sin embargo, tiene una pequeña diferencia y es que se puede optar a más de 85 fondos diferentes (por ejemplo, puedes comprar un fondo ESG). Por último, también incorpora un pilar voluntario.

Con tanta experiencia local e internacional (OECD), me preocupa ver como algunos políticos han planteado retirar la totalidad de los fondos, con el slogan “VAMOS POR EL 100%”. Creo más sensato llegar a un acuerdo (¿mínimos comunes?) que disminuya la incertidumbre en esta área. Esto no sólo debe hacerse por las pensiones (más de 20 años de estudios y porque no decirlo de espera), sino también por las externalidades positivas que genera para la economía, donde un sistema financiero profundo, ha logrado que gran parte de la población pueda acceder a créditos baratos para comprar la tan anhelada casa propia. A modo de ejemplo, recuerdo que hace 30 años las letras hipotecarias cotizaban a UF +10% (1990), mientras que hoy se pueden encontrar sin problemas a UF + 3%, creo que en términos de bienestar los beneficios han sido muy superiores. Además, un mercado de capitales más profundo abre más posibilidades de financiamiento, lo que nos permite a todos poder aspirar a emprender.

[1] Del cual me manifiesto en desacuerdo, aunque, fruto de la crisis del 2008, muchos países de Europa del Este migraron a éste.

Francisco Muñoz

Socio – Director Comercial de Fynsa